STEP.01 必要性編

そもそもなぜ資産形成が必要なの?

まず知っておきたいのは「私たちは長生きでお金がたくさんかかる」ということ。

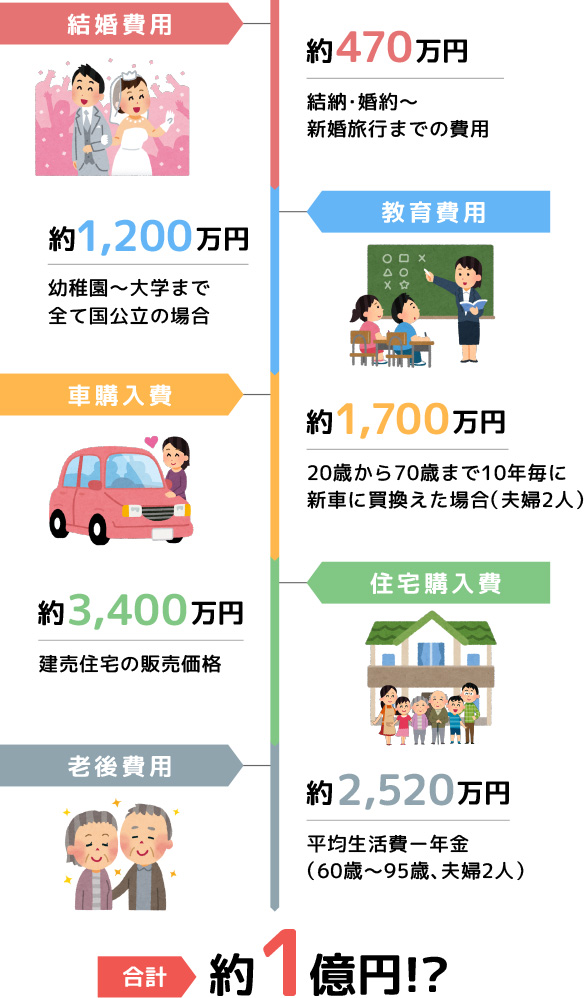

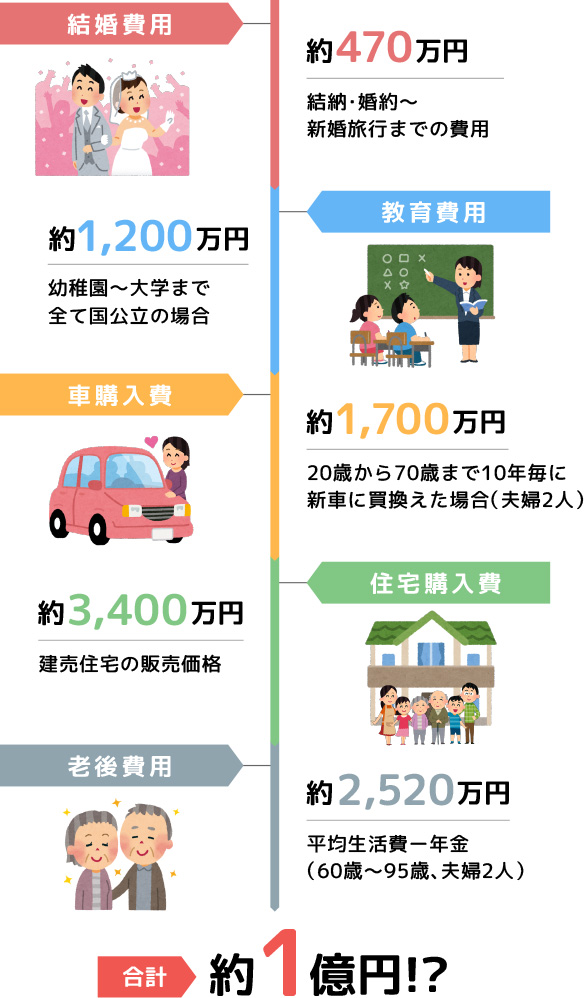

ライフイベントにかかるお金

人生の中でたくさんのお金がかかるイベントがいくつかありますが、その中でも「老後」については誰もが少なからず心配しているのではないでしょうか?

主なライフイベントにかかる費用を合計すると、なんと1億円にもなってしまうのですが、特に老後費用については、長生きをすればするほど負担が大きくなっていきます。

主なライフイベントにかかる費用を合計すると、なんと1億円にもなってしまうのですが、特に老後費用については、長生きをすればするほど負担が大きくなっていきます。

出典:【結婚】(株)リクルートマーケティングパートナーズ「ゼクシィ結婚トレンド調査2016」【車】総務省「小売物価統計調査(動向編)全国統一価格品目の価格(2018年2月)軽自動車+小型乗用車の価格【教育】文部科学省「平成26年度子供の学習費調査」、「平成26年度私立大学入学者に係る初年度学生納付金平均額(定員1人あたり)の調査結果について」、「文部科学省令」、日本政策金融公庫「教育費負担の実態調査結果」(平成28年度)、(独)日本学生支援機構「平成26年度学生生活調査結果」をもとに当行試算【住宅】住宅金融支援機構「2016年度フラット35利用者調査」をもとに当行試算【老後】老後生活費:総務省統計局「平成27年家計調査」、公的年金:厚生労働省平成29年度モデル年金月額(夫婦2人、夫は平均的賃金で厚生年金に40年加入、妻は国民年金に40年加入)をもとに当行試算

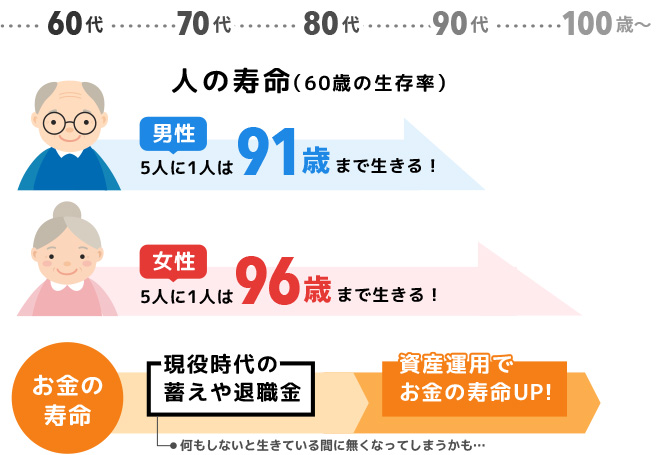

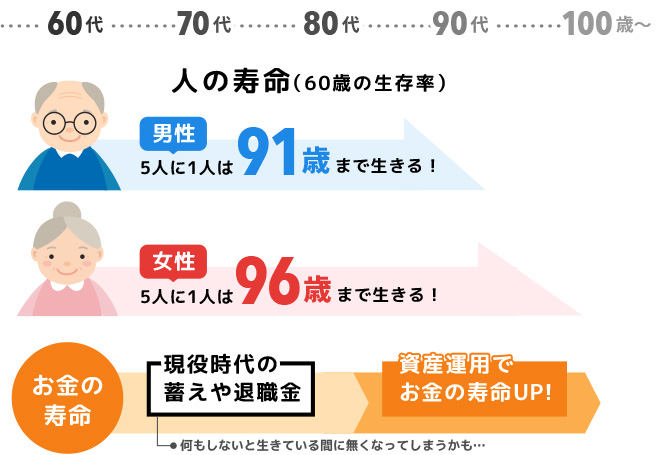

長生きの時代

「人生100年時代」という言葉を聞いたことはありませんか?

平均でみると、60歳の場合、男性の2人に1人は84歳まで、女性の2人に1人は90歳まで長生きをします。さらに、男性の5人に1人は91歳、女性の5人に1人は96歳まで長生きをします。

「人生100年時代」は決してオーバーな表現ではないのです。

一般的に老後は毎月の家計が赤字になる「資産取崩し」の時期ですが、長生きということは、この資産取崩しの期間がのびるため、以前よりたくさんの老後費用がかかるようになります。

だからこそ、早めに準備をはじめるとともに、お金が老後の途中で足りなくならないように、お金の寿命をのばすことが大切なのです。

平均でみると、60歳の場合、男性の2人に1人は84歳まで、女性の2人に1人は90歳まで長生きをします。さらに、男性の5人に1人は91歳、女性の5人に1人は96歳まで長生きをします。

「人生100年時代」は決してオーバーな表現ではないのです。

一般的に老後は毎月の家計が赤字になる「資産取崩し」の時期ですが、長生きということは、この資産取崩しの期間がのびるため、以前よりたくさんの老後費用がかかるようになります。

だからこそ、早めに準備をはじめるとともに、お金が老後の途中で足りなくならないように、お金の寿命をのばすことが大切なのです。

寿命の出典:厚生労働省「簡易生命表」(平成28年)

超低金利

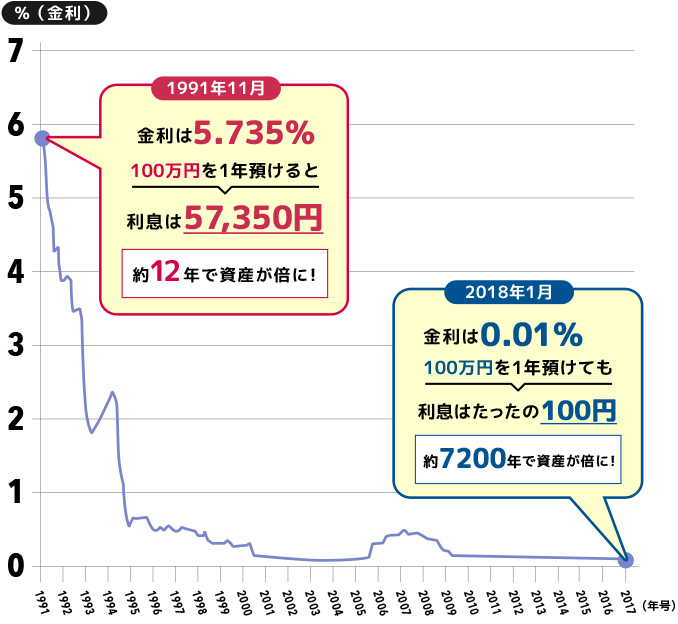

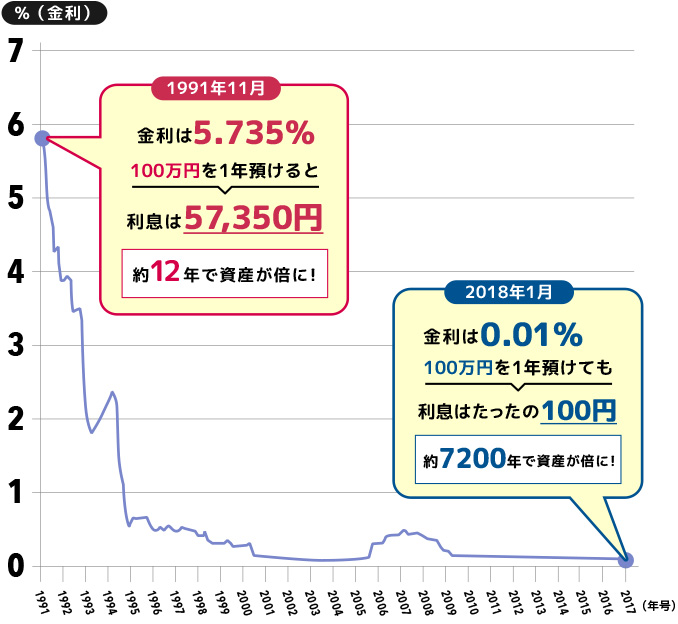

平成のはじめのころは定期預金の金利が約6%もあったので、手持ちのお金をただ銀行に預けておくだけで勝手に増えていきました。約12年あれば元のお金が倍に増えた時代です。

それが今では、限りなく0%に近い超低金利時代が長く続いています。

例えば0.01%という金利では、100万円を1年預けても利息はたったの100円、100万円を倍の200万円にするためには、なんと7200年もかかってしまいます。

超低金利の今、預金だけでお金を増やすのはなかなか難しいのです。

それが今では、限りなく0%に近い超低金利時代が長く続いています。

例えば0.01%という金利では、100万円を1年預けても利息はたったの100円、100万円を倍の200万円にするためには、なんと7200年もかかってしまいます。

超低金利の今、預金だけでお金を増やすのはなかなか難しいのです。

1年もの定期預金の金利推移(1991~2017)

出典:日本銀行 定期預金の預入期間別平均金利(新規受入分)1年以上2年未満 預入金額300万円未満

お金の寿命

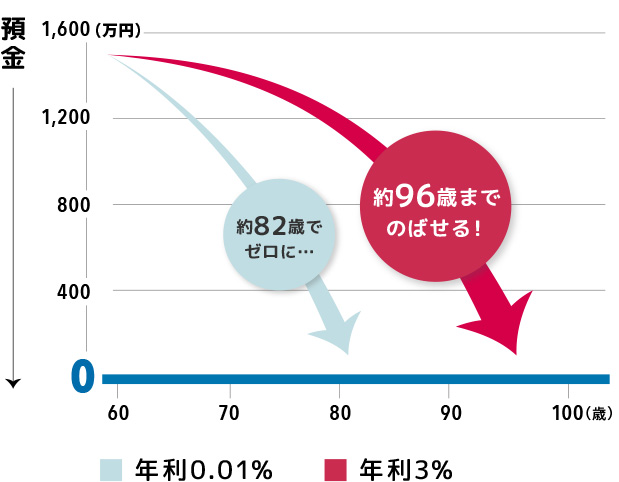

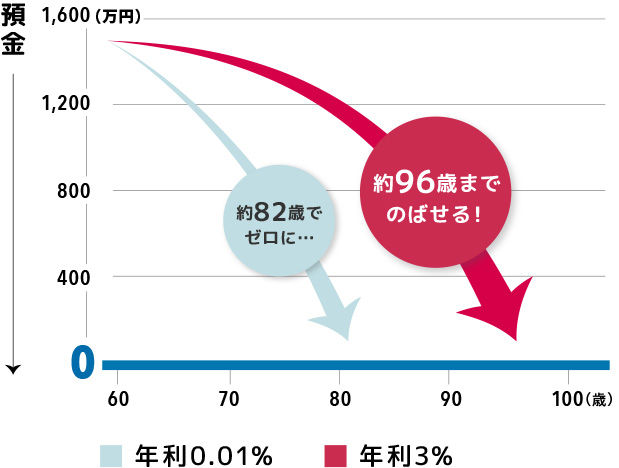

ただ、もし手持ちの資産を高い利回りで置いておくことができれば、お金の寿命をのばすことができます。

例として、手持ちの資産を取崩していくケースでお金の寿命を比較してみましょう。

老後の生活費は、夫婦2人で毎月平均6万円、年間約70万円程度足りないと言われています。例えば1,600万円の元手を60歳から毎年取崩していく場合、年利0.01%で運用しながら取崩すと、82歳までの22年でゼロになってしまいます。

一方、年利3%で運用しながら取崩すと、なんと96歳までの36年にお金の寿命をのばすことができるのです。

例として、手持ちの資産を取崩していくケースでお金の寿命を比較してみましょう。

老後の生活費は、夫婦2人で毎月平均6万円、年間約70万円程度足りないと言われています。例えば1,600万円の元手を60歳から毎年取崩していく場合、年利0.01%で運用しながら取崩すと、82歳までの22年でゼロになってしまいます。

一方、年利3%で運用しながら取崩すと、なんと96歳までの36年にお金の寿命をのばすことができるのです。

預金1,600万円から、老後の不足資金約70万円(※)を毎年取り崩していった場合の残高推移(※)毎月の不足分6万円(老後生活費28万円ー公的年金22万円)×12か月(1年)=約70万円(夫婦2人・年額)

出典:【老後生活費】総務省統計局「平成27年家計調査」、【公的年金】厚生労働省平成29年度モデル年金月額(夫婦2人、夫は平均的賃金で厚生年金に40年加入、妻は国民年金に40年加入)

これからは、資産形成をする人としない人では大きな格差が生まれる時代と言えるかもしれません。ぜひ、今後は預金以外の方法でお金に働いてもらい、お金の寿命をのばしていくことを考えていきましょう!

- 証券口座・NISA口座の開設はこちら 口座をひらく

-

保険の相談予約はこちら

しらべよう!

もっとお金のこと

もっとお金のこと

-

NISA・つみたてNISAの特徴・メリットがわかりやすく解説されています。

-

退職後に向けた資産形成に関する情報を提供する「フィデリティ退職・投資教育研究所」のサイトです。

-

資産形成に役立つ情報をわかりやすくお届けするwebサイトです。役立つコラム満載!

-

わたしらしく生きるための資産づくりやキャリアに関するサポートと、情報発信を行うサイトです。