STEP.02 ふやす編

どんなものでお金をふやせばいいの?

資産形成の必要性がわかったところで、次に、実際に「お金をためて、ふやす」ことを考えてみましょう!

「積立」運用の効果

預金だけでお金を増やすのが難しい今の時代は、「運用」という方法を選択肢に入れていく必要があります。

ただ、下記のアンケートにもあるように、「運用の必要性を感じていても足を踏み出せない」という人は多いです。

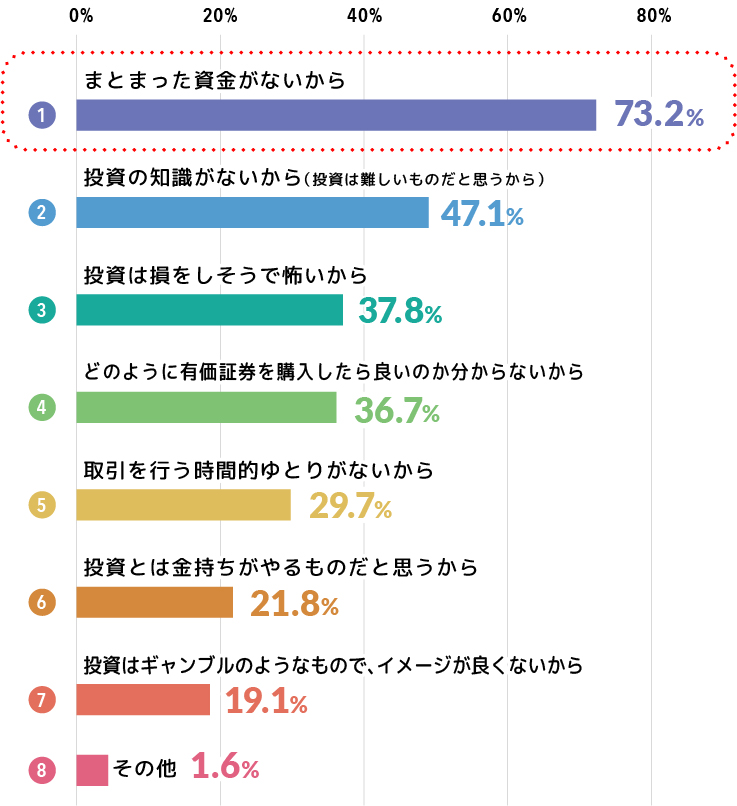

踏み出せない理由の第一位は「まとまった資金がないから」ですが、「積立」運用はこの悩みを解消する運用方法です! 積立運用は月に1,000円から始められ、毎月口座から引落としで自動で購入を続けていきます。現在まとまった資金がなくても、いつでも手軽に始めることができるのです。

また、投資信託などの値動きのある商品で運用する場合には、積立を活用することで買うタイミングの分散につながり、リスクを抑える効果が期待できます。

積立運用の効果については、今後もさらに詳しく紹介していきます!

ただ、下記のアンケートにもあるように、「運用の必要性を感じていても足を踏み出せない」という人は多いです。

踏み出せない理由の第一位は「まとまった資金がないから」ですが、「積立」運用はこの悩みを解消する運用方法です! 積立運用は月に1,000円から始められ、毎月口座から引落としで自動で購入を続けていきます。現在まとまった資金がなくても、いつでも手軽に始めることができるのです。

また、投資信託などの値動きのある商品で運用する場合には、積立を活用することで買うタイミングの分散につながり、リスクを抑える効果が期待できます。

積立運用の効果については、今後もさらに詳しく紹介していきます!

投資をしない理由

出典:金融庁「国民のNISAの利用状況等に関するアンケート調査」(2016年2月実施)

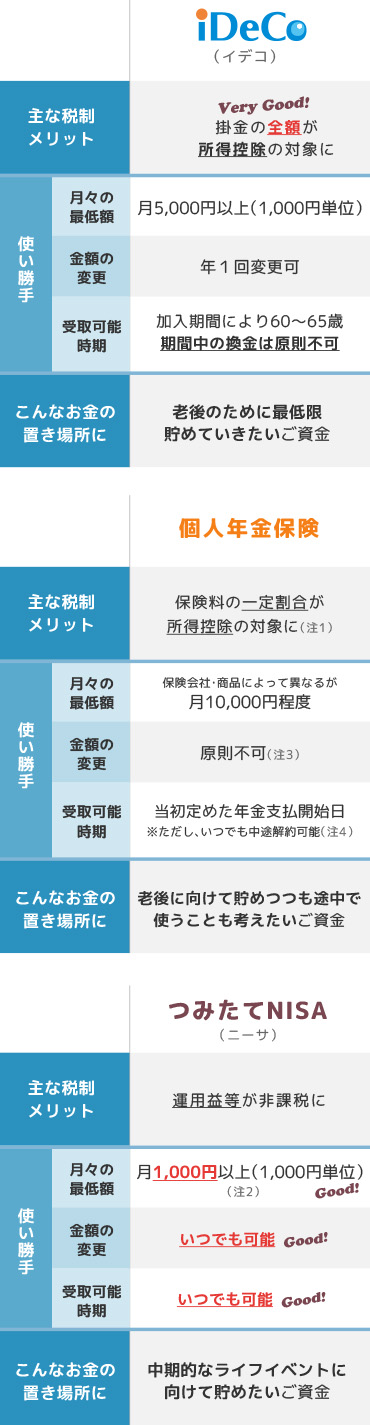

税制メリットのある「3つの積立商品」

運用をする場合には、株式、投資信託、FXからさらには仮想通貨まで、世の中にはさまざまな商品がありますが、「将来に向けてコツコツ積み立てる」場合、「税制面でメリットのある積立商品」を活用するのが基本的な考え方です。

代表的な、税制メリットのある積立方法は

代表的な、税制メリットのある積立方法は

- ・iDeCo(イデコ)(個人型確定拠出年金)

- ・個人年金保険

- ・つみたてNISA(ニーサ)

税制メリットのある「3つの積立商品」の特徴(抜粋)

(注1)個人年金保険料控除または一般保険料控除の対象になります。個人年金保険料控除の対象となるには、所定の要件を満たしたうえで、税制適格特約を付加することが必要です。

(注2)群馬銀行の場合。

(注3)「減額(一部解約)」により月々の保険料を抑えることができますが、多くの場合、減額部分に対する解約返戻金は払込保険料の合計額より少ない金額になります。

(注4)契約後短期間で解約した場合、解約返戻金は振込保険料の合計額を大きく下回ります。

(注2)群馬銀行の場合。

(注3)「減額(一部解約)」により月々の保険料を抑えることができますが、多くの場合、減額部分に対する解約返戻金は払込保険料の合計額より少ない金額になります。

(注4)契約後短期間で解約した場合、解約返戻金は振込保険料の合計額を大きく下回ります。

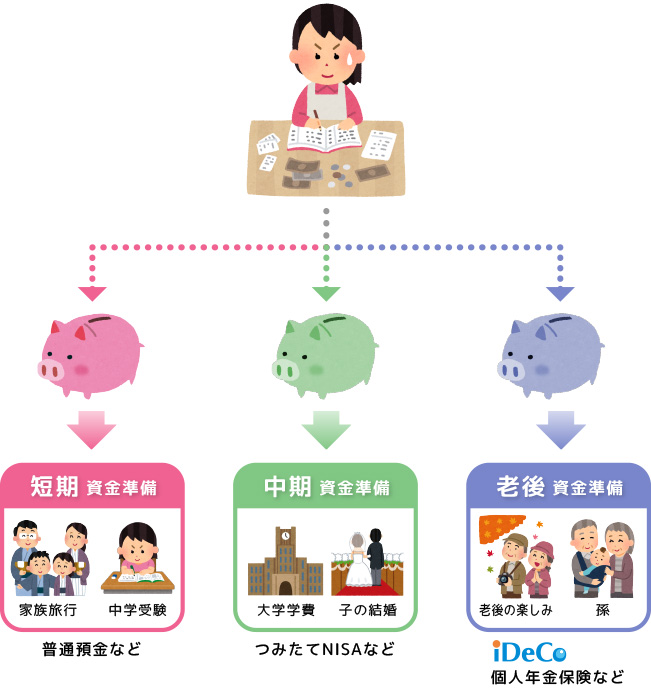

お金の色分け

3つの積立商品の組合わせを考えるにあたって、まず最初に毎月貯めるお金を、使う時期によって3つに分ける「貯めるお金の色分け」を考えてみましょう。

分け方は「短期資金」「中期資金」「老後資金」の3つとなります。

「短期資金」(目安5年未満)はいつでも引き出して使える状態にしておく必要があるので、いくら金利が低いとはいえ、普通預金や定期預金などにしておくことが望ましい資金です。

「中期資金」(目安5年超)は将来の子供の学費や結婚資金など、中期的なイベントに向けて貯める資金です。使う時期までに時間があり、ある程度長く積み立てられるので運用を考えるべき資金です。目的のイベントが発生した時にスムーズに使えるのが大切なので、換金性の高さなどの面で使い勝手が良い「つみたてNISA」が適しているといえます。

「老後資金」は基本的には老後まで使わずに貯めておく資金なので、最低60歳までは解約できないかわりに税制メリットが大きい「iDeCo」が適しています。ただし、老後資金のすべてを「iDeCo」にしてしまうと予定外の出費が発生した場合に対応ができないため、途中で解約して使うこともできる「個人年金保険」を組合わせましょう。

このように、お金の性質に合った商品を組合わせていきましょう!

分け方は「短期資金」「中期資金」「老後資金」の3つとなります。

「短期資金」(目安5年未満)はいつでも引き出して使える状態にしておく必要があるので、いくら金利が低いとはいえ、普通預金や定期預金などにしておくことが望ましい資金です。

「中期資金」(目安5年超)は将来の子供の学費や結婚資金など、中期的なイベントに向けて貯める資金です。使う時期までに時間があり、ある程度長く積み立てられるので運用を考えるべき資金です。目的のイベントが発生した時にスムーズに使えるのが大切なので、換金性の高さなどの面で使い勝手が良い「つみたてNISA」が適しているといえます。

「老後資金」は基本的には老後まで使わずに貯めておく資金なので、最低60歳までは解約できないかわりに税制メリットが大きい「iDeCo」が適しています。ただし、老後資金のすべてを「iDeCo」にしてしまうと予定外の出費が発生した場合に対応ができないため、途中で解約して使うこともできる「個人年金保険」を組合わせましょう。

このように、お金の性質に合った商品を組合わせていきましょう!

使う時期に応じた「貯めるお金の色分け」

- 証券口座・NISA口座の開設はこちら 口座をひらく

-

保険の相談予約はこちら

しらべよう!

もっとお金のこと

もっとお金のこと

-

NISA・つみたてNISAの特徴・メリットがわかりやすく解説されています。

-

退職後に向けた資産形成に関する情報を提供する「フィデリティ退職・投資教育研究所」のサイトです。

-

資産形成に役立つ情報をわかりやすくお届けするwebサイトです。役立つコラム満載!

-

わたしらしく生きるための資産づくりやキャリアに関するサポートと、情報発信を行うサイトです。