NISAとは、上場株式や公募株式投資信託等の配当所得や譲渡所得にかかる税金が非課税となる制度です。通常の投資では株式・投資信託の値上がり益や、受け取った配当に対して20.315%の税金がかかるのに対して、NISA口座を利用した場合は、非課税となり、運用益をそのまま受け取れます。

2024年1月現在

-

-

NISA制度が恒久化

- これまでNISA制度は、新規投資ができる期限に定めがある暫定的な制度でしたが、2024年からは、期限の定めがない恒久的な制度となりました。期間を気にせずに長期的な目線で投資ができます。

-

-

-

非課税期間は無期限

- これまでのNISA制度では、非課税期間が限られていました。新しいNISA制度では、非課税期間が成長投資枠・つみたて投資枠ともに無期限になりました。

-

-

-

非課税保有限度額は

最大1,800万円 - 新しいNISA制度では、「非課税保有限度額」で残高の管理がされ、生涯利用できる枠として一人あたり合計1,800万円(うち成長投資枠は1,200万円)まで保有できます。また、売却した場合には再利用ができます。

-

-

-

年間投資上限額は

最大360万円 -

NISA制度の年間投資上限額は、合計360万円。

内訳としては、成長投資枠は240万円、つみたて投資枠は120万円となります。

つみたて投資枠では、毎月最大10万円の積立ができることになります。

-

-

-

成長投資枠と

つみたて投資枠の

併用が可能 -

新しいNISA制度では、NISA口座に成長投資枠とつみたて投資枠の勘定が毎年設定され、同一年に双方の併用が可能です。

シンプルでわかりやすく、より使い勝手の良い制度になりました。

-

群馬銀行における新NISAの「成長投資枠」

および「つみたて投資枠」対象ファンド一覧

2023年までの各NISAの比較一覧表

| NISA 少額投資非課税制度 |

|

|

|

|---|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳未満 |

| 非課税投資枠 | 年間120万円 | 年間40万円 | 年間80万円 |

| 投資ができる期間 | 2014年から2023年まで | 2018年から2042年まで | 2014年から2023年まで |

| 非課税期間 | 5年間 | 20年間 | 5年間 |

| ロールオーバー※ | できます | できません | できます |

| 開設できる口座数 | 同一年において1人につき1口座 | ||

| 税制優遇 | 株式投資信託などの売却益・分配金などが非課税 | ||

- ※非課税期間が終了した際には、NISA口座で保有している投資信託等を翌年の非課税枠に移すこと。

運転免許証等の本人確認書類、マイナンバー記載の確認書類とご本人さまの容貌をカメラで撮影し、必要事項を入力するだけでかんたん申込み!

証券口座は最短3営業日、NISA口座は3週間程度で開設できます。

-

STEP1

ぐんぎん手続きアプリを

ダウンロード! -

STEP2

本人確認書類と

容貌の撮影 -

STEP3

本人情報・

口座情報入力 -

STEP4

申込み完了

- ※証券口座とは、投資信託・公共債のお取引を行う口座のことです。証券口座をお持ちでない方は、NISA口座の開設と同時に証券口座のお申込みが必要となります。

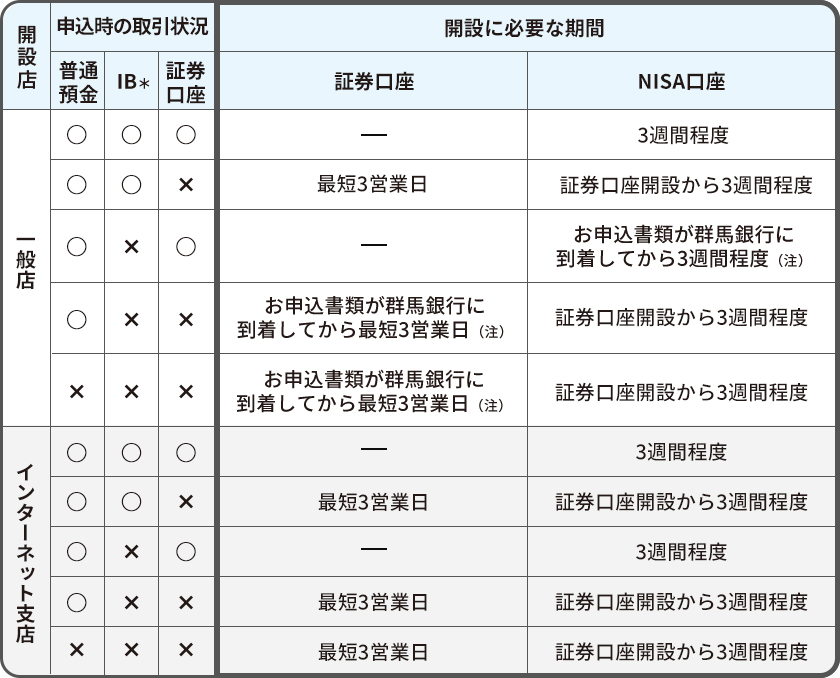

アプリでの口座開設に

必要な期間

○:あり、×:なし *インターネットバンキング

注)2024年1月28日までのお申込みの場合、インターネットバンキングを同時に申込む必要があります。一般店舗をお取引店とする場合インターネットバンキングの申込みには郵送による手続きが必要となります。2024年1月29日以降のお申込みの場合、インターネットバンキングの同時申込みは任意となります。

インターネットバンキングを同時に申込まない場合は郵送による手続きが不要となるため、開設までの所要期間は証券口座で「最短3営業日」、NISA口座で「3週間程度」となります。インターネットバンキングを同時に申込む場合は、2024年1月28日以前と同様、「お申込書類が群馬銀行に到着してから最短3営業日」となります。

※お申込み時の混雑状況等により、上記目安よりも開設にお時間をいただく場合がございます。あらかじめご了承ください。

NISA制度の主なご留意事項について

- NISAとは、個人投資家のための税制優遇制度で、NISA口座(非課税口座)を利用し、毎年一定金額の範囲内で購入した上場株式および株式投資信託の譲渡所得、配当所得が非課税となります。

- 群馬銀行では、本制度の対象となる商品のうち、株式投資信託を取り扱っています。

- NISA口座は、原則、すべての金融機関を通じ、1人1口座のみ開設できます(金融機関を変更した場合を除く)。

- 一定の手続きのもとで金融機関の変更が可能です。ただし、金融機関の変更手続きを行い、複数の金融機関でNISA口座を開設した場合でも、各年において1つのNISA口座でしか、上場株式等を購入することができません。また、NISA口座内の上場株式等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税枠を利用していた場合、その年分について金融機関を変更することはできません。

- 「非課税口座開設届出書」のご提出後、群馬銀行はNISA口座を開設し、税務署に対してNISA口座の二重開設がないことを確認いたします。所轄税務署より、二重口座として「非承認」の通知を受けたときは、法令に基づき、その開設の時に遡ってNISA口座を開設しなかったこととさせていただきます。

- 他の口座との損益通算はできません。また、非課税口座内で譲渡損が発生したとしても繰越控除することはできません。

- 株式投資信託の分配金のうち、元本払戻金(特別分配金)は非課税であるため、本制度のメリットは受けられません。

- NISA制度では、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1800万円/うち成長投資枠1200万円)が設定されます。

- 非課税口座内で保有している上場株式等を売却すると、売却部分の非課税保有限度額が減少しますが、その翌年以降の年間投資枠の範囲内で再利用することが可能です。

- 成長投資枠の投資対象商品は、整理・監理銘柄に該当する上場株式、信託期間20年未満又はデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等が除外されたものとなります。

投資信託および積立投信お申込時のご留意事項について

- 投資信託は預金商品ではなく、元本および分配金の保証はありません。

- 投資信託の基準価額は、組入れ有価証券等(株式・債券等)の値動きにより変動する(外貨建資産は為替変動リスクもあります)ため、お受取金額が投資元本を割込む(損失が生じる)リスクがあります。これらのリスクはお客さまご自身が負担することとなります。

- ご購入時等に各種手数料がかかります(投資信託の購入、保有、換金等にかかる費用の合計=購入時手数料(お申込手数料)(お申込代金の最大3.3%)+運用管理費用(信託報酬)(純資産総額に対し最大年2.395%)+信託財産留保額(換金時の基準価額の最大0.5%)+その他費用)。※一部のファンドについては、運用実績に応じて成功報酬が別途かかる場合があります。※その他費用、成功報酬は運用状況等により変動するため、その総額および上限額等を示すことができません。

- お申込みにあたっては、契約締結前交付書面(目論見書および目論見書補完書面)等を十分お読みいただき、内容をご確認のうえ、ご自身でご判断ください。