変動金利と固定金利

どっちがいいの?

2つの良いところをミックスできる

組合わせは

思いのまま!

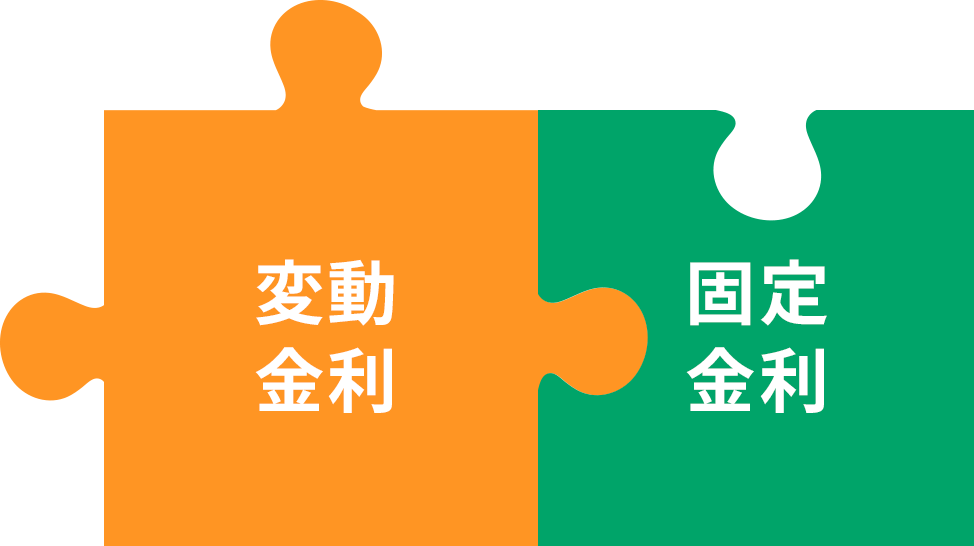

異なる金利タイプ

他にも…

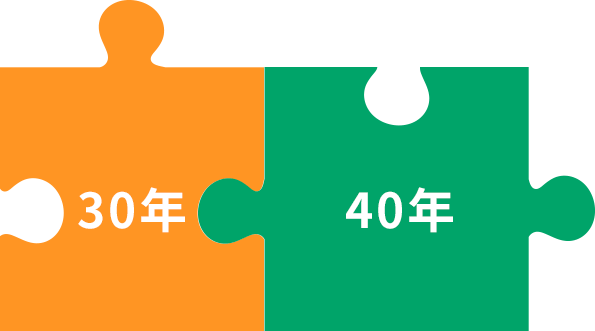

異なる返済期間

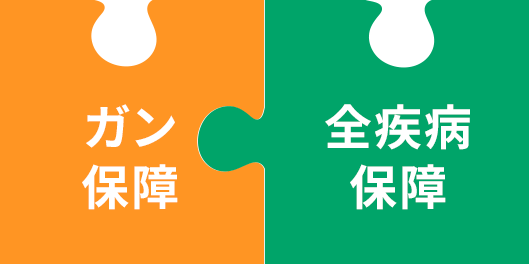

異なる保障

etc…

異なる金利タイプを

組合わせた場合

変動金利と固定金利の

「それぞれのメリット」を

享受できます。

「金利種類(変動金利や固定金利)」「借入期間」「保障内容」が異なる2本の住宅ローンをあなたのライフプランに合わせて自由に組合わせてお借入れいただけます。

住宅ローンの契約は2本となりますが、保証取扱手数料は1本分のみとなります。

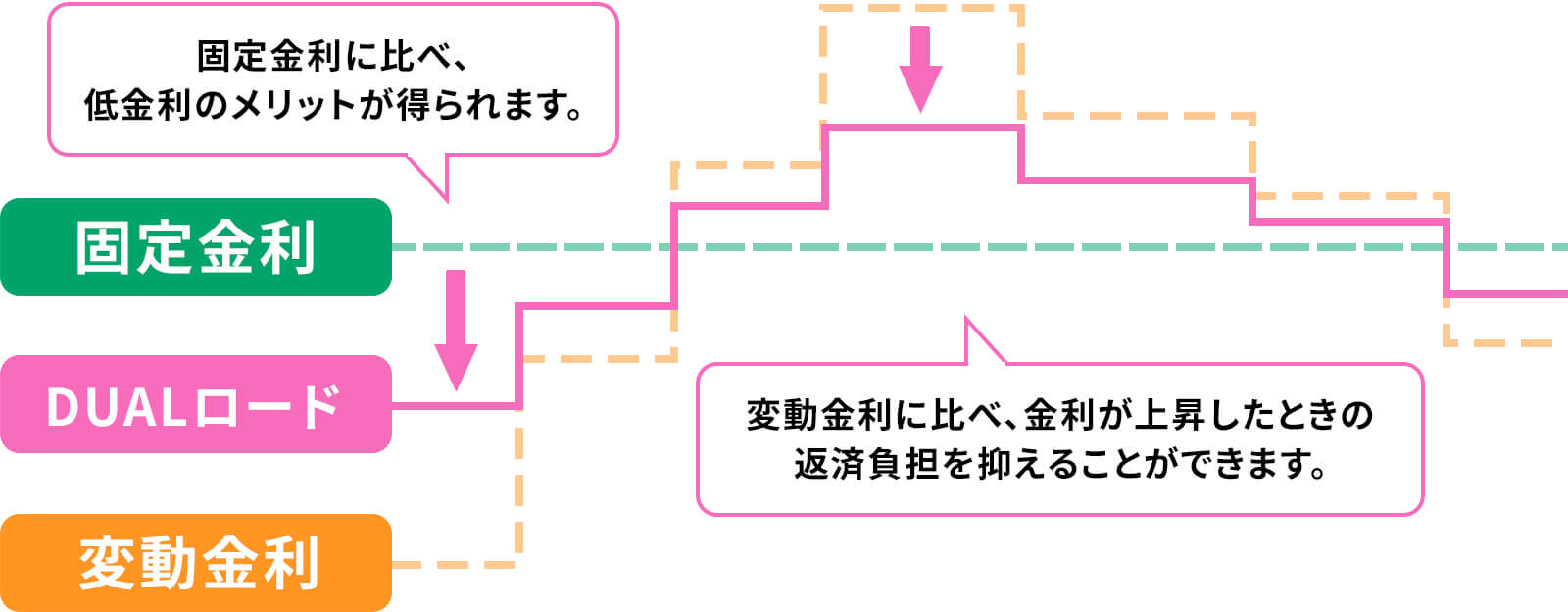

組合わせのいいところ①

たとえば今後の金利変動に備えて変動金利と固定金利とを組合わせることで、

変動金利だけの場合よりも金利上昇リスクを抑えられます!

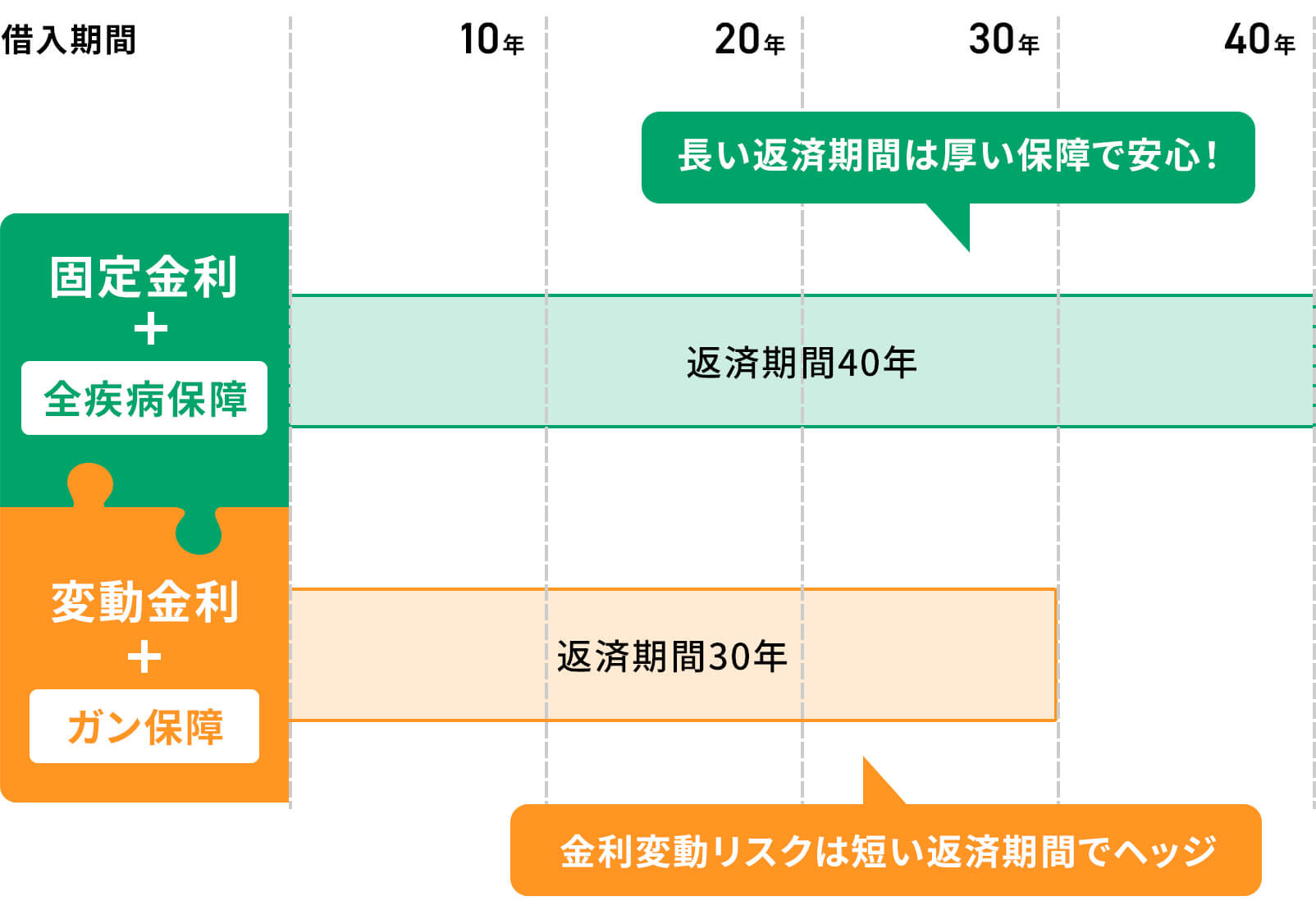

組合わせのいいところ②

借入期間を長く設定した「固定金利」に手厚い保障を付けて安心!

「変動金利」は、借入期間を短く設定することで、金利変動リスクを軽減できます!

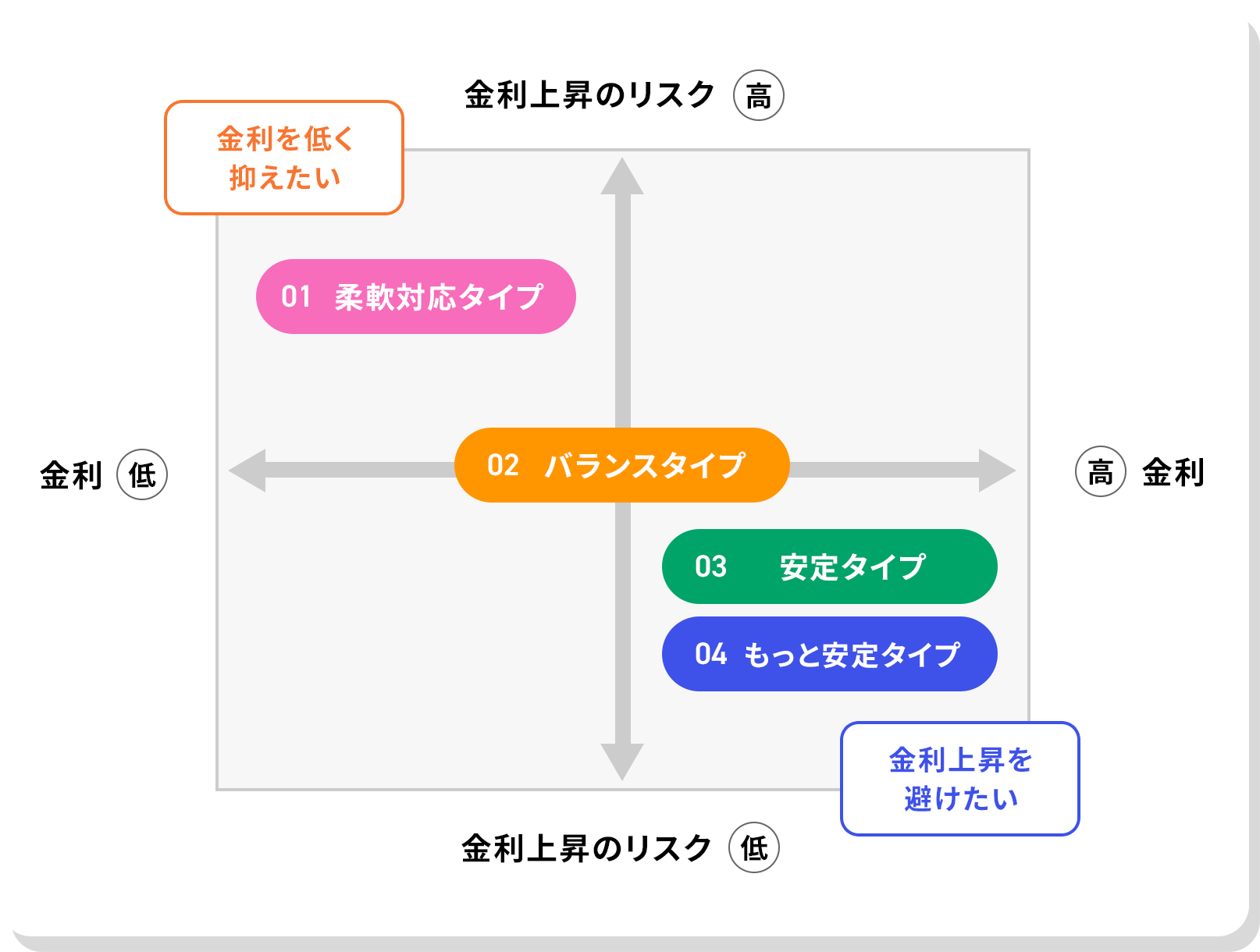

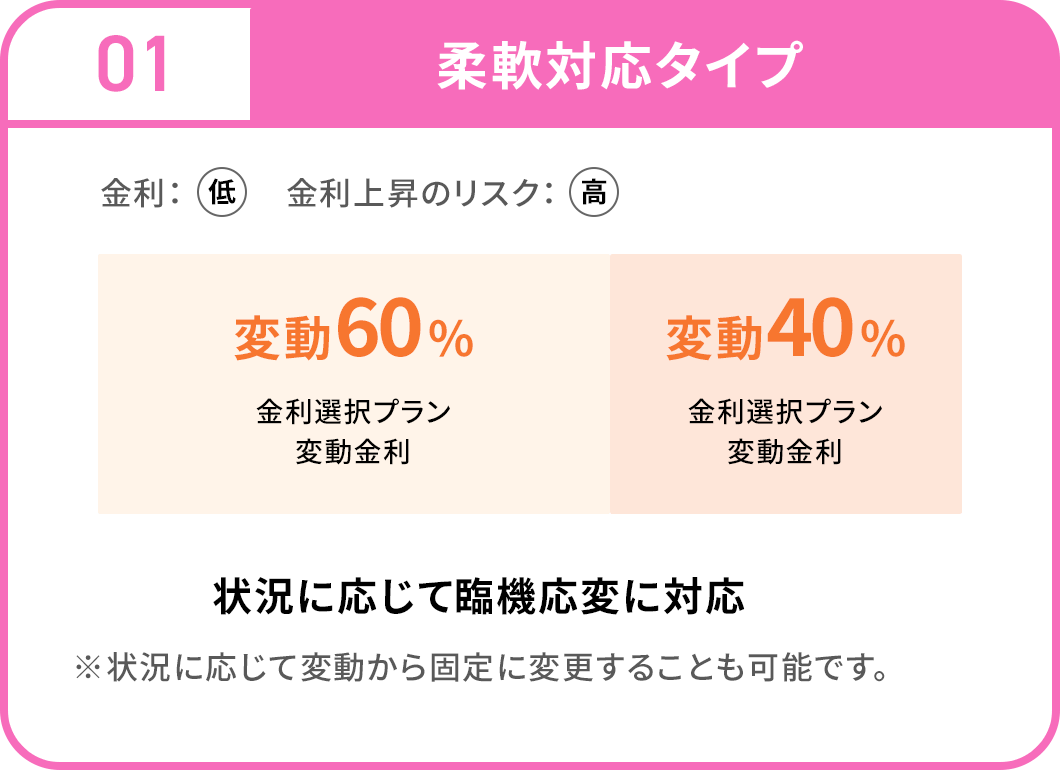

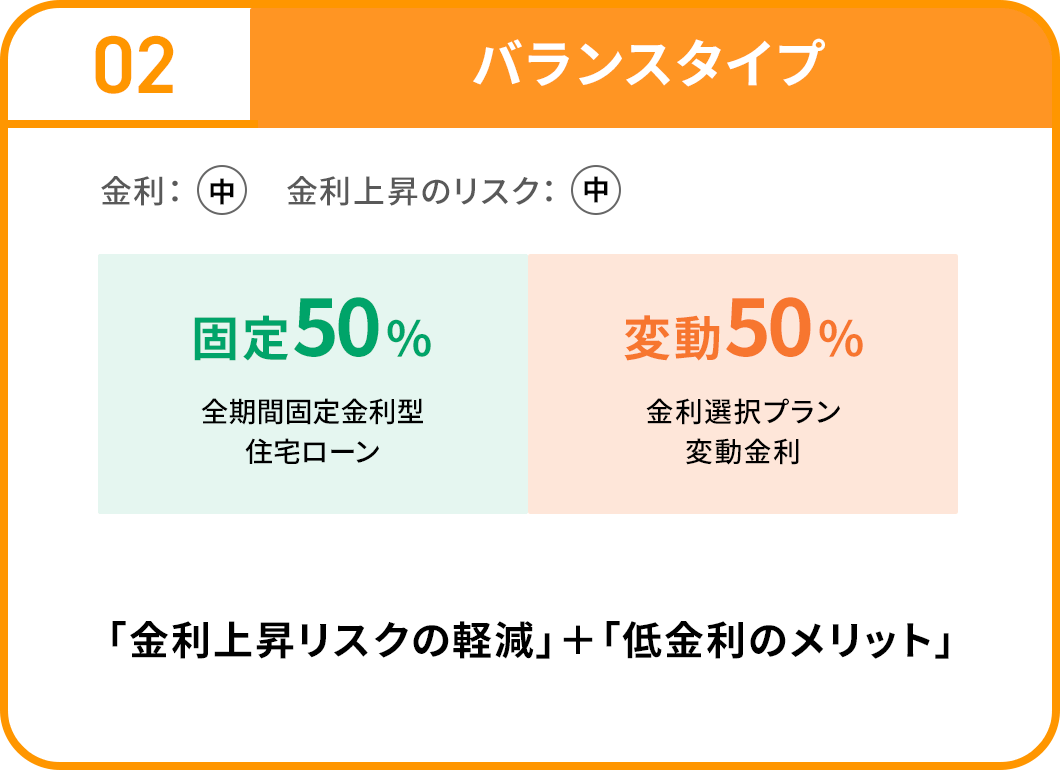

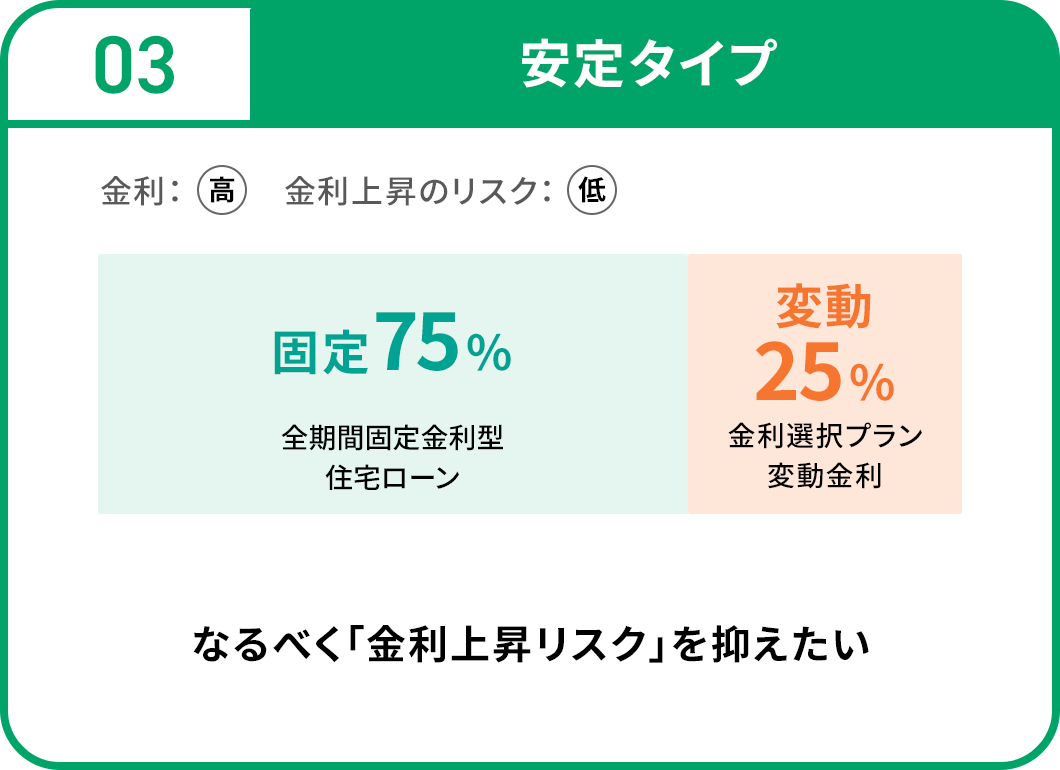

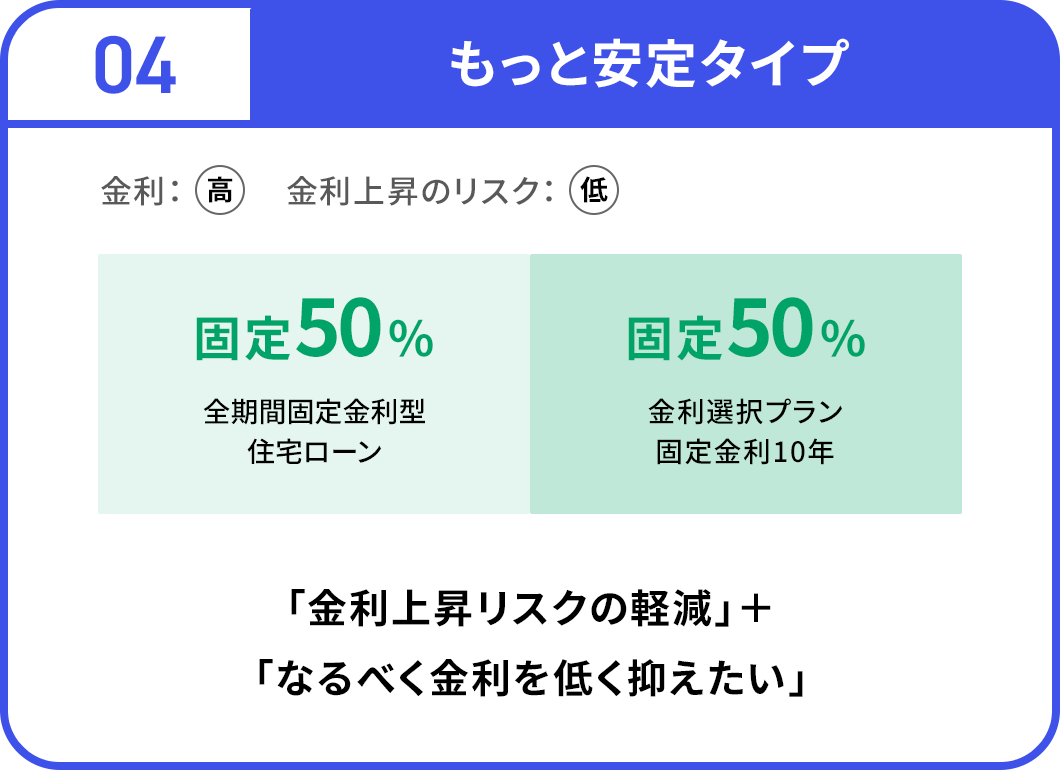

あなたはどのタイプ?

タイプに合わせて金利種類の組合わせをご紹介します。

複合型住宅ローン「DUALロード」のご留意事項

「DUALロード」のお借入れをご検討中のお客さまへ

- 2本の住宅ローンの契約(金銭消費貸借契約)を締結いただくとともに、ご融資の対象物件に群馬信用保証(株)を抵当権者とする抵当権を契約ごとに設定していただきます。このため、契約書等に添付する印紙税額、抵当権設定費用およびご完済後の抵当権抹消費用(いずれの費用もお客さまにご負担いただきます)が、大きくなります。

- 組合わせるお借入金額によって、単独のお借入れの場合に比べて、契約書等に添付する印紙税額が大きくなることがあります。

- 組合わせる2本の住宅ローンは同日にお借入れいただきます。

- 繰上返済や固定金利再選択等のお借入後の手数料は、ご契約ごとにかかります。

- ご返済予定表などの送付書類は、ご契約ごとに発送いたします。