インターネットバンキング

インターネットバンキング ぐんぎんアプリ

ぐんぎんアプリ ぐんぎんビジネスポータル

ぐんぎんビジネスポータル ぐんぎん経営倶楽部

ぐんぎん経営倶楽部 ためる

ためる 運用する

運用する かりる

かりる 便利なサービス

便利なサービス そなえる

そなえる 相談する

相談する 各種お手続き

各種お手続き 資金調達

資金調達 経営・事業サポート

経営・事業サポート 業務効率化

業務効率化

年金はいくらもらえる?ねんきん定期便の見方を解説

毎年、誕生月に届く『ねんきん定期便』。

存在自体は知っていても、しっかり内容まで見たことがないという人もいるのではないでしょうか?

ねんきん定期便には、将来受取ることができる年金額などが記載されています。

では、どのように見ればいいのか、将来どのぐらい年金がもらえるのかをチェックしていきましょう。

通常はハガキで年に1回送付されますが、35歳・45歳・59歳の年は封書で郵送されます。この封書では全期間の年金記録を確認することが可能です。また、50歳未満と50歳以上では内容が異なります。

届いたねんきん定期便の細かい部分をチェックしていくと、聞きなじみのない用語があったり、イメージが湧かなかったりで難しく感じるかもしれません。

そこでこの記事では、特に大事なポイントに絞った見方を解説します。ぜひ、自分が将来受取れる年金がいくらになるのか調べてみてください。年金の受取り額を理解することで、将来のライフプランを作成しやすくなります。

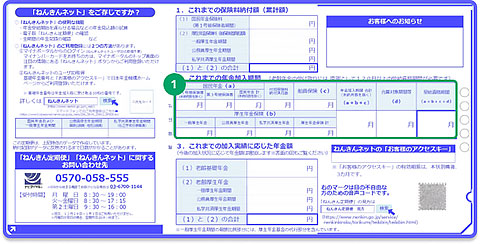

ねんきん定期便の見方 50歳未満の場合

令和4年度「ねんきん定期便」50歳未満の方(表)

令和4年度「ねんきん定期便」50歳未満の方(裏)

出典:日本年金機構ホームページ

50歳未満の方が受取るのは上記のような書式のハガキです。

まずは、内容を理解するうえで重要な項目に焦点を絞り解説します。

そもそも、年金を受取る権利としては、加入期間が120月以上であることが条件です。原則として120月以上になると、65歳から老齢年金を受取る権利を得られることを覚えておいてください。

チェックポイント① 加入期間

20代の場合は120月未満が大半です。一度、ご自身の加入期間を確認してみましょう。

チェックポイント② これまでの加入実績に応じた年金額

加入期間(月数)と納付金額をもとに「これまでの加入実績に応じた年金額」が計算されています。

この金額をみて「これだけしかもらえないの?」と不安になる人もいるかもしれません。

特に、若い世代は金額が小さく記載されているかと思います。

しかし、あくまでもこれまでに納めた金額と期間から算出された数字ですので、若い世代ほどここに記載される金額は小さくなります。今後も年金保険料を継続して納付することで、納付金額は増え、納付期間は長くなっていきますから、あまり心配する必要はありません。

あくまでも「今までに払った分で試算したら……」という程度に理解しておけば良いでしょう。

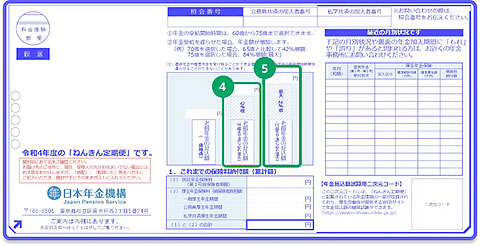

ねんきん定期便の見方 50歳以上の場合

令和4年度「ねんきん定期便」50歳以上の方(表)

令和4年度「ねんきん定期便」50歳以上の方(裏)

出典:日本年金機構ホームページ

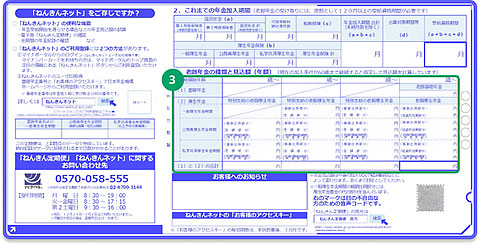

一方、50歳以上の人が受取るねんきん定期便は、より具体的な金額が記載されています。

チェックポイント③ 現状維持で受取れる金額

現在の加入条件が60歳まで続いたと仮定し、65歳以降に受取れる年金額が記載されています。

こちらは納めている額によって将来受取れる金額が変わってきますので、これまでの納付状況をしっかり把握しておくことが重要です。

ここで気をつけたいのは、定年が近づくにつれて収入が目減りする職業に就いている場合です。

上記のとおり、今までの収入が続いた場合の金額ですので、この先収入が減ると年金も下がる可能性がありますから注意してください。

もらえる年金額を増やす方法とは

実は、現状65歳から受取れる「年金の受給開始年齢」を遅らせることで、一度に受取れる金額を増やすことができます。

チェックポイント④ 受給開始年齢を70歳まで遅らせた場合は?

チェックポイント⑤ 受給開始年齢を75歳まで遅らせた場合は?

④と⑤は繰下げ受給をした場合の金額が記載されています。

上記に記したとおり、受給開始年齢75歳まで繰下げた場合、受給額は最大84%もアップします。

さて、ねんきん定期便の見方を知ることで、自分が将来受取る年金額を把握することはできたでしょうか?

「思っていたよりもらえるんだ」

「この金額で足りるのか心配」

など、人それぞれ感じることは違うと思います。

ですが、重要なのは自身の老後の収入源を知っておくこと。そうすれば、どのような老後を過ごせるかをイメージすることができ、今から早めの対策ができます。

年金が少ないと感じ老後に不安が残る場合は?

ねんきん定期便から将来の年金額を試算してみて「少ないのでは」と、不安を感じる人も少なくありません。

そのようなときのために、例えば以下のような老後のお金を増やす方法があります。

- 受給年齢を遅らせる

- 個人年金保険に加入する

- iDeCoに加入する

ただ、どの手段を選ぶかは、ライフプランニングをもとに決めるようにしてください。

どの方法にもメリットとデメリットがあり、一概にこれをやっておけば大丈夫というものはありません。

まずはライフプランニングを実施することで、現状の分析と課題の発見が可能になります。その中でより良い手法で年金を増やす準備をしましょう。

ライフプランニングをもとに、今後の資産状況を把握し、必要に応じて対策を立てましょう。

資産形成についてのお悩みは

個人相談プラザへ

お気軽にご相談ください!

平日夕方や土日のご相談もOK!事前予約で待ち時間なし!

ローンと資産運用・保険・相続について無料でご相談をお受けいたします。