インターネットバンキング

インターネットバンキング ぐんぎんアプリ

ぐんぎんアプリ ぐんぎんビジネスポータル

ぐんぎんビジネスポータル ぐんぎん経営倶楽部

ぐんぎん経営倶楽部 ためる

ためる 運用する

運用する かりる

かりる 便利なサービス

便利なサービス そなえる

そなえる 相談する

相談する 各種お手続き

各種お手続き 資金調達

資金調達 経営・事業サポート

経営・事業サポート 業務効率化

業務効率化

FPに聞いてみた! 資産形成は早いほうがいい?

資産形成のきっかけがつかめない

資産形成というと株や投資信託やETF、暗号資産などを活用するイメージがあり、相応の知識がなければ簡単にできないと思いがちですが、資産形成にはさまざまなアプローチがあり、普段から節約したり貯金したりすることも実は立派な資産形成といえます。

とはいえ、超低金利が続く日本では、預貯金だけで効率的に資産形成することは難しいと言わざるを得ません。

資産形成と聞いて「やった方がいいだろうけど何から始めればいいのだろう?」「いつから始めればいい?」「失敗したくない、損したくない」などと悩んでしまい、結局何も始められないといった経験はないでしょうか。

そこで、資産形成を始めるのに適したタイミングについて解説していきます。

資産形成を早く始めるべき3つの理由

まず、結論から言うと資産形成は「早ければ早い方が良い」です。

理由は3つあります。

1.時間をかけられる

例えば、65歳までに一定金額を貯蓄するとしましょう。

20歳から始めれば45年間を使って貯蓄できます。

60歳から始めれば5年間です。

当たり前のことかもしれませんが、同じ金額を貯めようとした場合、長期間かけて貯めた方が一回あたりの貯蓄額を抑えることができます。

2.複利効果を得られる

金利には「単利」「複利」の2種類が存在します。

複利効果とは、運用によって得た利益を投資の元本に組み入れて運用することで、より大きいリターンを得る方法です。単利と複利がありますが、その違いを見てみましょう。

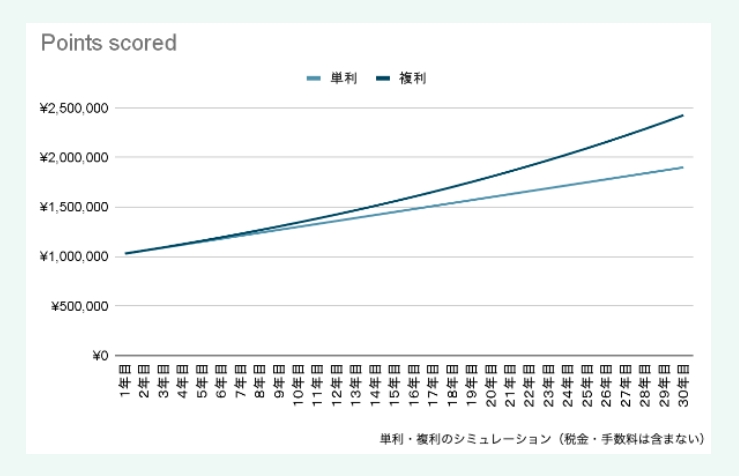

100万円を30年間、年利3%で運用したと仮定します。

毎年3%の利率で「単利」と「複利」ではどの程度差が生まれるでしょうか?

実際にシミュレーションしていきます。

【単利】

1年目 元本100万円 利息3万円(合計103万円)

2年目 元本100万円 利息3万円(合計106万円)

3年目 元本100万円 利息3万円(合計109万円)

単利ではこのように、元本100万円に対して毎年3万円ずつ増えていきます。

【複利】

1年目 元本100万円 利息3万円(合計103万円)

2年目 元本103万円 利息3.09万円(合計106.09万円)

3年目 元本106.09万円 利息3.18万円(合計109.27万円)

複利の場合は毎年の利息が元本に組み入れられることによって、時間をかけるほど利息が大きくなります。

結果的に同じ金額、同じ金融商品で30年間運用した場合、

単利は1,900,000円

複利は2,427,262円

となり、差額が527,262円も変わりました。

長く時間をかけられれば、同じ金額を運用していても結果は大きく変わります。

複利効果を最大限利用するには、早く資産形成を始めることをおすすめします。

3.リスクを分散できる

長期間の資産運用を前提とする場合、ドルコスト平均法と呼ばれる方法で資産運用することができます。

ドルコスト平均法とは、価格が変動する金融商品を一定の金額で定期的に買い続ける手法です。この手法により、購入単価の平準化ができるためリスクの分散が可能になります。

思い立ったら資産運用を始めてみよう

国は、「貯蓄から投資へ」のスローガンを掲げ、NISA、つみたてNISA、ジュニアNISA、iDeCoなどの税制優遇制度を用意しています。

こういった制度と長期投資のメリットを上手く活用し、老後資金など将来に向けて資産形成をはじめてみましょう。

ただし、投資をしても絶対に成功するわけではありません。

どのようなリスクとリターンがあるのか、デメリットは何か、自分にはどんな投資が合うのかなど勉強することも大事ですが、まずはお気軽に群馬銀行にご相談ください。

資産運用に関心を持ったら、群馬銀行と一緒にスタートを切ってみましょう。

資産運用のスタートを切りましょう!悩んだらプロに相談を

- おすすめ商品

資産形成についてのお悩みは

個人相談プラザへ

お気軽にご相談ください!

平日夕方や土日のご相談もOK!事前予約で待ち時間なし!

ローンと資産運用・保険・相続について無料でご相談をお受けいたします。