インターネットバンキング

インターネットバンキング ぐんぎんアプリ

ぐんぎんアプリ ぐんぎんビジネスポータル

ぐんぎんビジネスポータル ぐんぎん経営倶楽部

ぐんぎん経営倶楽部 ためる

ためる 運用する

運用する かりる

かりる 便利なサービス

便利なサービス そなえる

そなえる 相談する

相談する 各種お手続き

各種お手続き 資金調達

資金調達 経営・事業サポート

経営・事業サポート 業務効率化

業務効率化気候変動への取組み

当行は、「群馬銀行グループサステナビリティ方針」のマテリアリティの1つである「地球環境の保全と創造」の実現に向け、2020年7月にTCFD ※提言への賛同を表明しました。気候変動が当行の経営にもたらす影響を分析し、TCFD提言が推奨する項目に沿った開示の充実を継続的に図っています。

地域の脱炭素化実現に向けては、当行自身の脱炭素化推進はもちろん、お客さまへのソリューション提供を通じた支援にも注力しています。

※ Task Force on Climate-related Financial Disclosures

(気候関連財務情報開示タスクフォース)

TCFD提言への対応

- TCFD提言に基づく「ガバナンス」「戦略」「リスク管理」「指標と目標」に関する開示は、以下のとおりです。

ガバナンス

ガバナンス体制

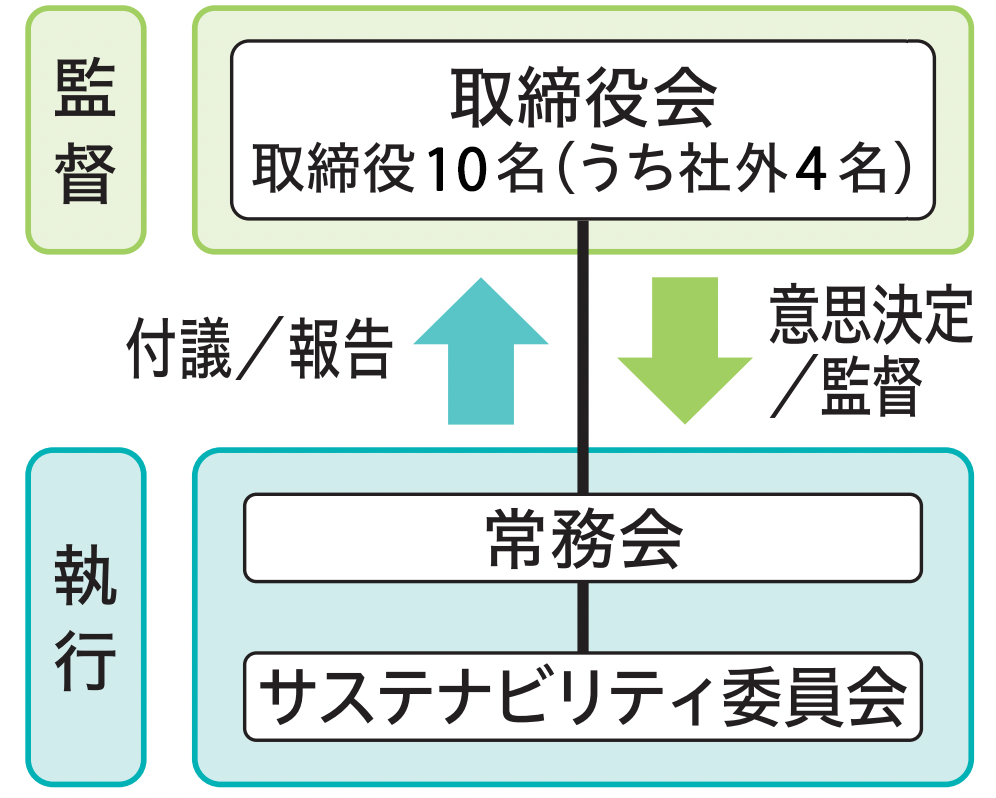

- 当行では、気候変動や自然資本・生物多様性への対応などを含む、SDGsやESG等のサステナビリティに関する取組みを経営の重要事項として捉え、ガバナンス体制を構築しています。

- サステナビリティへの取組みをさらに強化し、中長期的な視点による経営戦略の構築と各施策の実効性を図るため、頭取を委員長としたサステナビリティ委員会を設置しています。

- サステナビリティ委員会は、原則として年4回開催し、サステナビリティに関する取組方針の策定や計画の進捗状況報告等を主な協議・検討事項としています。

- サステナビリティ委員会での協議・検討事項は、委員会開催の都度、頭取の諮問機関であり業務上の重要な事項に関し協議を行う常務会に付議/報告することとしています。また、取締役会には原則として年4回報告を行うことで、取締役会が監督を行う態勢としています。

なお、サステナビリティに関する重要事項については、取締役会に付議し、取締役会が意思決定を行っています。

【2025年度 主な委員会議題】

- TCFD・TNFD※提言に対する対応について

- 取引先および地域のサステナビリティ向上に向けた取組みについて

- 温室効果ガス排出量削減に向けた取組みについて

- 人的資本にかかる非財務KPIの実績および取組みについて

- 新たなサステナビリティ開示基準(SSBJ基準)への対応について

- ※Taskforce on Nature-related Financial Disclosures

(自然関連財務情報開示タスクフォース)

業績連動型株式報酬

- 2019年6月に導入した社内取締役に対する業績連動型株式報酬(パフォーマンス・シェア)の評価指標のうち、非財務指標について、「当行の温室効果ガス排出量の削減率」や「サステナブルファイナンス累計実行額」等、気候変動への対応を含むサステナビリティへの貢献を測る指標を採用しています。

戦略

気候変動関連のリスク・機会の特定

- 気候変動に伴うリスク(物理的リスク・移行リスク)と機会については、短期(3年)、中期(10年)、長期(30年)の時間軸で、定性的な分析を行っています。

| リスクと機会 | 概要 | 時間軸 | ||

|---|---|---|---|---|

| リスク | ||||

| 物理的リスク | ||||

| 信用リスク |

|

短期~長期 | ||

|

短期~長期 | |||

| オペレーショナル・リスク |

|

短期~長期 | ||

| 移行リスク | ||||

| 信用リスク |

|

中期~長期 | ||

|

短期~長期 | |||

| 風評リスク |

|

短期~長期 | ||

| 機会 | ||||

| ビジネス機会の増加 |

|

短期~長期 | ||

|

短期~長期 | |||

| コスト削減 |

|

短期~長期 | ||

機会

- 脱炭素社会への移行や生物多様性などへの対応要請の高まりに伴い、お客さまの経営課題は多様化しています。当行では、中期経営計画でパーパス営業の深化を掲げ、多様化するお客さまの経営課題に対し、「つなぐプロセス」を起点にお客さまのゴールやニーズを深掘し、新たな金融商品サービスの提供や資金需要への対応など、質の高いソリューションの提供に取組んでいます。

- 気候変動への対応について、お客さまとのエンゲージメントを強化し積極的に支援することが、地域全体の脱炭素化や経済活性化に貢献することとなり、結果として当行の収益機会の拡大、持続的な成長につながるものと考えています。

シナリオ分析

- 当行では不確実な将来に対する経営の耐性(レジリエンス)を把握し意思決定に活かすため、戦略の一環としてシナリオ分析を実施しました。分析に活用したシナリオや前提条件は以下の通りです。

| 枠組 | 基準年度 | 1.5℃シナリオ(2050年) | 4℃シナリオ(2050年) |

|---|---|---|---|

| TCFD | 2025 | 移行シナリオ:NGFS/NetZero2050、IEA/NZE2050、IPCC/RCP2.6(1.5℃目標に近いケースとしてRCP2.6を併せて参照している) 想定される主な動き:気温の上昇を抑制するために、必要な規制や技術革新が導入される |

物理シナリオ:IPCC/RCP8.5 想定される主な動き:規制の導入が鈍く、地球温暖化がさらに進む |

| TNFD | 2025 | 自然シナリオ#1:Ahead of the game※ 市場の移行が進む×生態系サービスの低下が小さい |

自然シナリオ#3:Sand in the gears※ 市場の移行が遅れる×生態系サービス低下が大きい |

- ※出典:TNFD Guidance on scenario analysis(2023年9月)

気候変動関連リスクのシナリオ分析結果

- 物理的リスクおよび移行リスクについて、複数の温度帯シナリオを用いて分析しました。

当行財務への影響は限定的であると評価ができる結果となりました。

物理的リスク

- 物理的リスクについては、気候変動に起因する自然災害の大半を占め、国内で発生確率の高い水害による影響を分析しました。

- 分析にあたっては、気候変動に関する政府間パネル(IPCC)の8.5シナリオ(4℃シナリオ)を前提に、ハザードマップを利用して推計した「当行担保不動産の価値毀損額」および「浸水に起因するお客さまの事業停滞日数」から、2050年までの当行の与信費用の増加額を試算しました。

- また、同シナリオを前提に2050年までの当行事業施設の損害額を試算しました。

分析対象 国内に本店を置く融資先中堅・中小企業 当行事業施設 分析内容 ハザードマップを利用して推計した当行担保不動産(建物・マンション)毀損額・お客さまの業績悪化による売上減少額から、与信費用への影響を推計 ハザードマップを利用して推計した当行事業施設(建物・設備等)損害額および浸水被害が発生する拠点割合を推計 分析結果 2050年までの与信費用増加額:最大で43億円 2050年までの損害額:最大で1億円

浸水被害が発生する拠点割合:19%

移行リスク

- TCFD提言で気候関連の財務影響を受けやすいとされるセクターのうち、気候変動への影響度と当行のエクスポージャーという観点から、分析対象セクターを選定しており、2025年度は「不動産管理・開発」「加工食品・加工肉」セクターを新たに加えました。

- 地域の基幹産業のひとつである「自動車」セクターの分析においては、モデル企業以外の取引先についても、取扱製品等の影響度に応じた売上予想に基づいて与信費用増加額を試算するなど、分析結果の精緻化に取組んでいます。

分析対象 「自動車」「エネルギー(電力、石油・ガス)」「トラックサービス」「金属・鉱業」

「不動産管理・開発」「加工食品・加工肉」分析内容 - セクターに対して想定される事業インパクトを定性的に評価

- 定性分析に基づき、セクターごとにモデル企業を選定してシナリオの予測データや公開情報等を基に将来の業績変化を予想

- 上記分析結果をセクター全体に展開し、与信費用の増加額を試算

分析結果 2050年までの与信費用増加額:累計で266億円

炭素関連資産の状況

- 当行の与信残高に占める炭素関連資産の割合は、25.2%となっています。

| エネルギー | 運輸 | 素材・建築物 | 農業・食料・林業製品 | 合計 | |

|---|---|---|---|---|---|

| 与信額 | 780億円 | 3,285億円 | 12,278億円 | 1,993億円 | 18,336億円 |

| 割合 | 1.1% | 4.5% | 16.9% | 2.7% | 25.2% |

(2026年3月末の貸出金、支払承諾、外国為替、私募債等の合計。ただし、水道事業、再生可能エネルギー発電事業を除く)

リスク管理

- 当行は気候変動に起因する物理的リスクや移行リスクが当行の事業運営や戦略・財務計画に大きな影響を与える重要なリスクと認識しています。

- 気候変動リスクについてはシナリオ分析、自然関連リスクについてはLEAPアプローチ※に基づき依存度・影響度分析を実施し、 把握した各種リスクについて、「信用リスク」「オペレーショナル・リスク」などリスクカテゴリーごとに影響を把握し、既存の枠組みの中で管理する態勢を整備していきます。

- ※「Locate(発見する)」「Evaluate(診断する)」「Assess(評価する)」「Prepare(準備する)」のフェーズにより、自然関連の依存、影響、リスク、機会の特定・評価を行うことができる手法。

- 当行は、気候変動および自然関連の各リスクについて、以下の評価手法を採用しています。

・気候変動リスク:TCFDに基づく年次評価

・自然関連リスク:LEAPアプローチに基づく、当行の事業活動および投融資先の自然資本への依存度・影響度分析 - 分析の結果などを踏まえ、気候変動および自然資本・生物多様性への対応や脱炭素社会への移行に向け、お客さまとのエンゲージメントを強化しています。お客さまごとの課題やニーズを深く理解しソリューションを提供することで、ビジネス機会の創出や管理の強化につなげていきます。

- また、2021年6 月に制定した「環境・社会に配慮した投融資方針」※の中で、新設の石炭火力発電所を資金使途とする投融資は原則として行わないなど、気候変動への負の影響が大きいセクター向け与信に関する取組姿勢を明文化しています。

- ※「環境・社会に配慮した投融資方針」についてはこちらをご参照ください。

指標と目標

温室効果ガス排出量

スコープ1、スコープ2

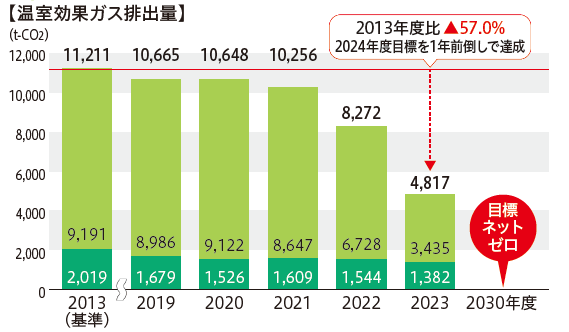

- 脱炭素社会の実現や社会の持続的発展に貢献していくため、当行における温室効果ガス排出量削減目標「2030年度 ネットゼロ」を設定しています。

- 2025年度の温室効果ガス排出量は、ネーミングライツを取得したぐんぎん尾瀬片品発電所をはじめとする再生可能エネルギー電力の対象店舗拡大や非化石証書の活用などにより3,212t-CO2(オフセット後)、2013年度比71.3%の削減となりました。

- 今後も環境に配慮した店舗づくり等、「2030年度 ネットゼロ」達成に向け、取組みを強化していきます。

- スコープ1: 当行自らによる直接排出(重油、都市ガス、 ガソリン等)

- スコープ2: 他社から供給されたエネルギー使用による間接排出(電気、冷水、蒸気等)

- ※省エネ法の定期報告書の基準に準拠し算出。 ガソリンにおける排出量は、

年間平均ガソリン単価、排出係数を用いて算出。 - ※温室効果ガス排出量の算出範囲は、当行国内拠点におけるスコープ1、スコープ2。

(単位:t-CO2)項目 2013年度 2023年度 2024年度 2025年度 スコープ1 2,019 1,381 1,402 1,417 スコープ2 9,191 3,435 3,447 2,188 スコープ1+2 11,211 4,816 4,849 3,605 (オフセット) - (9) (333) (392) スコープ1+2

(オフセット後)11,211 4,807 4,516 3,212

- ※合計値は小数点以下の値を含んだ各項目の集計結果であり、見かけ上四捨五入された各項目の集計結果とは一致しません。

スコープ3

- 当行では、温室効果ガス排出量の計測範囲の拡大に取組み、2025年度からはグループ会社においても排出量の算定を行っています。

(単位:t-CO2)

項目 2023年度 2024年度 2025年度 銀行単体 銀行単体 銀行単体 グループ全体 カテゴリ1 (購入した商品・サービス) 13,876 14,726 16,433 18,531 カテゴリ2 (資本財) 16,132 11,526 15,501 18,921 カテゴリ3 (スコープ1、2に含まれない燃料及びエネルギー関連活動) 1,482 1,212 1,967 2,068 カテゴリ4 (輸送・配送 上流) 310 314 393 433 カテゴリ5 (事業活動から出る廃棄物) 146 206 169 173 カテゴリ6 (出張) 450 739 886 925 カテゴリ7 (雇用者の通勤) 3,242 3,147 3,253 3,366 合計 35,638 31,870 38,602 44,417 - ※銀行の計測範囲に合わせて、該当する項目を算定。カテゴリ8~14については、事業の性質上該当なし。

- ※グループ会社については、銀行単体の計測方法に準じて算定を実施。

【計算方法】

カテゴリ1 : 購入した製品やサービスの金額について、各排出原単位を乗じています。

なお、算定にあたっては、当行で利用している経費管理システム等から得られるデータを利用し、勘定科目や摘要コードなどを基に算定要否や使用する排出原単位を判定しています。カテゴリ2 : 各年度において取得した有形固定資産・無形固定資産の金額に排出原単位を乗じています。 カテゴリ3 : 電気の使用量に排出原単位を乗じています。ガソリン、都市ガス、プロパンガス、重油、蒸気(冷水を含む)の使用量については、「LCIデータベースIDEAV3.5(サプライチェーン温室効果ガス排出量算定用)」の排出原単位を乗じています。 カテゴリ4 : 郵便料および運輸料(グループ内取引を除く)に排出原単位を乗じています。 カテゴリ5 : 廃棄物の収集・処理にかかる支出額に排出原単位を乗じています。 カテゴリ6、7 : 各交通手段別の交通費支給額ならびに従業員数に各排出原単位を乗じています。 - ※計測にあたっては、環境省・経済産業省「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver2.8)」および、環境省「サプライチェーンを通じた組織の温室効果ガス排出量等の算定のための排出原単位データベース(ver3.6)」を使用。

スコープ3カテゴリ15について

- 金融機関にとって、スコープ3カテゴリ15(投融資先の温室効果ガス排出量)は、気候変動におけるリスクと機会を捉えていく重要なものと考えられることから、PCAF※スタンダードの計測手法に基づき、2026年3月末時点における国内の事業性融資先法人に対する投融資を対象にカテゴリ15の試算を行いました。

- 今後も、計測範囲の拡大および高度化に向けた検討を進めていきます。

- ※Partnership for Carbon Accounting Financials。投融資先の温室効果ガス排出量の計測・開示を標準化するための基準を開発する国際的なイニシアティブ。

業種別排出量(TCFD炭素関連セクター18業種)

| 業種 | 炭素強度 (t-CO2/百万円) |

排出量 (t-CO2) |

加重平均データ クオリティスコア |

|---|---|---|---|

| 石油・ガス | 5.69 | 733,665 | 3.42 |

| 石炭 | - | - | - |

| 電力 | 27.12 | 699,956 | 2.84 |

| 航空貨物 | 12.14 | 186 | 4.00 |

| 旅客空輸 | - | - | - |

| 海上輸送 | 14.13 | 58,238 | 1.38 |

| 鉄道輸送 | 2.67 | 113,043 | 1.53 |

| トラックサービス | 3.07 | 518,890 | 3.94 |

| 自動車及び同部品 | 12.88 | 2,083,816 | 3.10 |

| 金属・鉱業 | 6.91 | 1,024,932 | 3.05 |

| 化学 | 12.96 | 486,736 | 2.21 |

| 建設資材 | 11.88 | 292,306 | 3.09 |

| 資本財 | 4.15 | 1,522,552 | 3.52 |

| 不動産管理・開発 | 1.42 | 421,320 | 3.42 |

| 飲料 | 2.67 | 86,285 | 3.60 |

| 農業 | 5.87 | 45,266 | 3.87 |

| 加工食品・加工肉 | 5.68 | 867,456 | 3.81 |

| 製紙・林業 | 4.65 | 181,096 | 2.97 |

| その他 | 3.17 | 7,307,165 | 3.40 |

| 合計 | 16,442,907 | 3.34 | |

【排出量の算定式】

投融資先の温室効果ガス排出量(ファイナンスド・エミッション)は、投融資先の資金調達総額に占める当行の投融資額の割合(アトリビューション・ファクター)に投融資先の温室効果ガス排出量※を掛け合わせて計算しています。

- ※開示情報の取得ができた企業については開示情報、それ以外の企業については推計値を使用。

- ※iは各投融資先

【業種別炭素強度の算定式】

業種別炭素強度は、業種毎に下記の算定式で導出しています。

Σ(個社別の炭素強度 × 個社別の投融資額) / 個社別の投融資額総計

【データクオリティスコア】

利用可能なデータの内容を基に、5段階のスコアを付与しています。スコア1が最もデータの質が高く、スコア5が最も低い質となります。

- ※2024年度から第三者保証の取得に取組んでおり、計測方法を変更しています。今後も、投融資先の温室効果ガス排出量の開示拡大や炭素強度データの更新、算定手法の高度化等により、算定結果が変わる可能性があります。

- ※合計値は小数点以下の値を含んだ各項目の集計結果であり、見かけ上四捨五入された各項目の集計結果とは一致しません。

第三者保証の取得について

- 温室効果ガス排出量の計測・開示にあたり、数値の信頼性を確保するため、2024年度から第三者保証の取得に取組んでいます。2025年度の温室効果ガス排出量は、ソコテック・サーティフィケーション・ジャパン株式会社による独立した第三者保証を取得しています。今後も、第三者機関による検証を継続し、開示情報の信頼性や透明性を高めていきます。

2025年度における「第三者保証報告書」については、こちら[PDF:2,074KB]をご覧ください。

なお、2024年度の「第三者保証報告書」については、こちら[PDF:1,583KB]をご覧ください。

サステナブルファイナンス

- サステナブルファイナンスは、環境課題(再生可能エネルギーや省エネ設備等)や社会課題(創業、事業承継、医療等)の解決に資するファイナンスを対象としています。

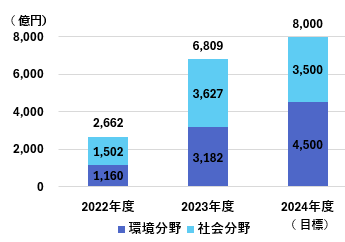

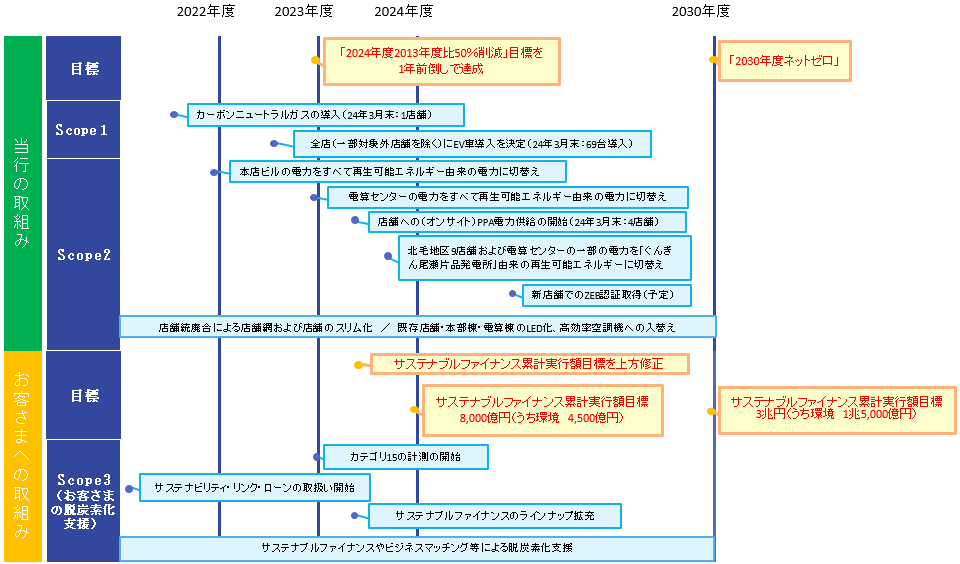

- 地域のサステナビリティ実現に向け、環境・社会課題等への取組みをさらに進めていくため、2022年度から2030年度までのサステナブルファイナンス累計実行額目標、3兆円(うち環境分野1兆5,000億円)を設定しています。

- また、2030年度目標達成に向け、中期経営計画では、2025年度から2027年度までのサステナブルファイナンス累計実行額目標を1兆2,000億円(うち環境分野6,000億円)に設定しました。

- 2025年度のサステナブルファイナンス実績は、4,535億円(うち環境分野2,917億円)となりました。

- サステナブルファイナンスに積極的に取組むことで、地域のESG課題の掘り起しや解決につなげていきます。

脱炭素化支援件数

- 脱炭素化の取組みを強化するため、2025年度よりつなぐKPIとして脱炭素化支援件数1,000件(3年間累積)を設定しています。脱炭素化支援件数は、ぐんぎんSDGs/ESG経営評価・診断サービスやサステナブルファイナンスの提供に加え、ビジネスマッチングを通じた太陽光発電・再エネ設備導入、温室効果ガス排出量の可視化から削減実行まで伴走する「脱炭素スタートパッケージ」など、脱炭素化に関する支援で収益化した案件が対象となっています。2025年度の脱炭素化支援件数は440件となりました。今後も多様なソリューションを組合わせることで、お客さまの脱炭素化ニーズに対応し、地域の脱炭素化推進に貢献していきます。

お客さまの脱炭素化支援

- 金融機関にとって、スコープ3カテゴリ15(投融資先の温室効果ガス排出量)の削減は、地域の脱炭素化につながる重要な取組みであり、当行では、「つなぐプロセス」によるエンゲージメントなどを実施しています。

- 特に、地域経済の中核を担う自動車産業は、電動化の急速な発展など取り巻く環境が大きく変化しており、地域のサプライヤーも取扱製品の電動化対応や、製造過程における温室効果ガス排出量削減など、さまざまな対応が迫られていることから、当行においても自動車セクターを重要なセクターのひとつとして捉え、自動車メーカーOBの招聘などによるサポート態勢の拡充に取組んでいます。また、個社別にヒアリングを行い、ヒアリング結果をもとにデータ整備やポジショニングマップを作成し、お客さまの支援に活用しています。

- また、セクター別の投融資先の温室効果ガス排出量などを踏まえ、優先的に対応するセクターなどを選定し、お客さまのニーズや状況に応じた最適なソリューションの提供を進めています。

ファイナンスによる地域の脱炭素化への貢献

- 地域の脱炭素化に向け、当行では、サステナビリティ・リンク・ローンやぐんぎんSLLプラス、ぐんぎんSX支援ローンなどのサステナブルファイナンスに積極的に取組んでいます。2022年度から2025年度までに当行が取扱った再生可能エネルギー事業向けの融資により、8,447,888MWhの再生可能エネルギーが創出され、サステナビリティ・リンク・ローンなどのサステナブルファイナンス商品を利用したお客さまの温室効果ガス排出量の削減量は、2,216,488t-CO2となっています。

- また、上記削減量を年間に換算すると、当行の温室効果ガス排出量(スコープ1、2)の172倍に相当し、スコープ3カテゴリ15(投融資先の温室効果ガス排出量)として推計すると、76,618t-CO2の削減効果※1となりました。

| 項目 | 効果※1 | 世帯換算※2 |

|---|---|---|

| 再生可能エネルギー事業へのファイナンスによる再生可能エネルギーの創出量 | 8,447,888 MWh |

約216万世帯 |

| サステナブルファイナンス商品を利用したお客さまの温室効果ガス排出量の削減量 | 2,216,488 t-CO2 |

約128万世帯 |

| 合計 | 約344万世帯 (群馬県の世帯数:83万世帯)※3 |

|

- ※1サステナブルファイナンス(環境分野)のうち、定量的な効果が算出可能な案件を抽出し、当行の基準に基づき算出。

- ※2環境省「令和5年度家庭部門のCO2排出実態統計調査結果の概要(速報値)」をもとに、1世帯あたりの年間温室効果ガス排出量(電気)より算出。

- ※3出所:群馬県「令和6年群馬県移動人口調査結果(年報)」

2050年度カーボンニュートラルに向けたロードマップ

- 当行は、サステナビリティに関するリスクや機会の認識を踏まえ、日本政府や群馬県が掲げている「2050年カーボンニュートラル」の実現に貢献するべく、当行自身が温室効果ガス排出量の削減に取組むとともに、地域・お客さまとの継続的なエンゲージメントを通じて、地域における脱炭素社会の実現に取組んでいます。

【脱炭素化に向けたロードマップ】

気候変動対応を支援するための資金供給オペレーションの利用

当行は、日本銀行が行う気候変動対応を支援するための資金供給オペレーション(以下、気候変動対応オペ)の対象先に選定されています。

なお、気候変動対応オペにかかる対象投融資に関する基準および適合性の判断のための具体的な手続きについては、こちら[PDF:201KB]をご覧ください。