インターネットバンキング

インターネットバンキング ぐんぎんアプリ

ぐんぎんアプリ ぐんぎんビジネスポータル

ぐんぎんビジネスポータル ぐんぎん経営倶楽部

ぐんぎん経営倶楽部 ためる

ためる 運用する

運用する かりる

かりる 便利なサービス

便利なサービス そなえる

そなえる 相談する

相談する 各種お手続き

各種お手続き 資金調達

資金調達 経営・事業サポート

経営・事業サポート 業務効率化

業務効率化

step2.資産はどうやって増やすの?

資産形成の必要性がわかったところで、

次に、実際に「お金をためて、ふやす」ことを考えてみましょう!

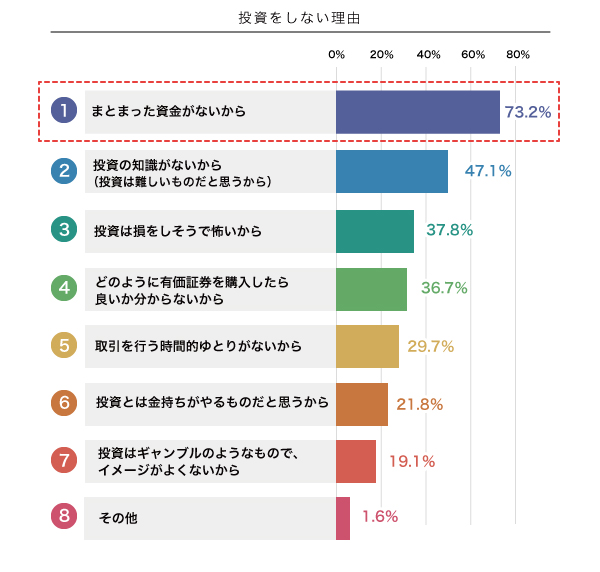

まとまった資金がないと投資はムリ?

今の時代、預金だけではお金がうまくはたらいてくれず、資産を増やすのはなかなか難しいことがわかりました。そうなると、今後は「運用」という方法を選択肢に入れる必要が出てきます。

ですが、下記のアンケートにもあるように、世間では「運用の必要性を感じていても足を踏み出せない」という人がとても多いのです。

投資をしない理由の第1位は「まとまった資金がないから」。

そこで!この悩みを解消する運用方法として紹介したいのが「積立」です!

積立運用は少額からスタートでき、現在まとまった資金がなくても、いつでも手軽に始めることができます。

また、投資信託などの値動きのある商品で運用する場合は、積立を活用すれば買うタイミングの分散につながり、リスクを抑える効果も期待できます。

まとまった資金がなく、なんとなくハードルが高いと感じてしまう資産運用。

実は積立を活用して誰でも少額からコツコツ始めることができます

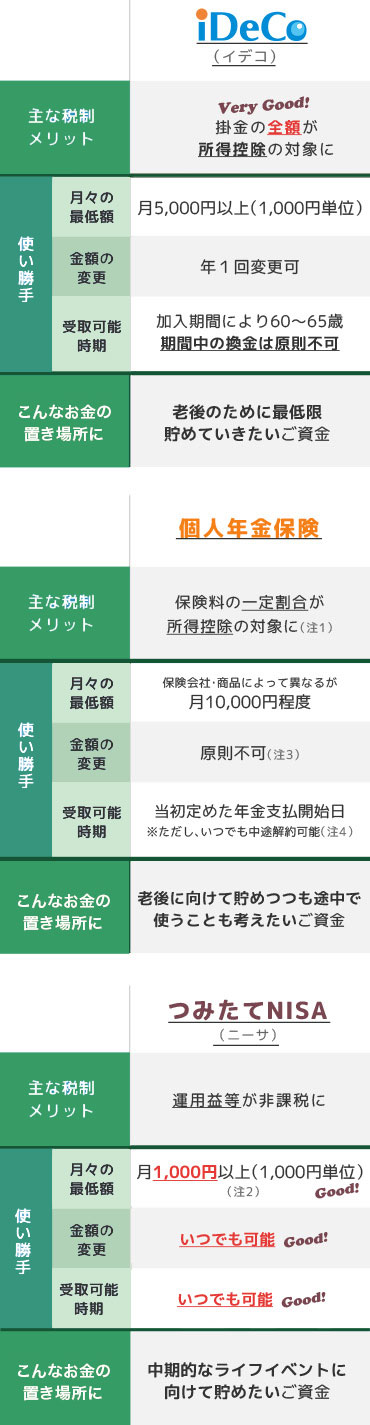

税制メリットが大きい「積立商品」はこの3つ!

運用をする場合は、株式、投資信託、FX、暗号資産等さまざまな商品がありますが、将来に向けてコツコツ積み立てることが目的であれば「税制面でメリットのある積立商品」の活用がおススメです。

代表的な税制メリットのある積立方法は

- iDeCo(イデコ)(個人型確定拠出年金)

- 個人年金保険

- つみたてNISA(ニーサ)

の3つ。これらの積立商品はそれぞれが異なる個性を持っていますので、組み合わせて持つことが大きなポイント!

(注2)群馬銀行の場合。

(注3)「減額(一部解約)」により月々の保険料を抑えることができますが、多くの場合、減額部分に対する解約返戻金は払込保険料の合計額より少ない金額になります。

(注4)契約後短期間で解約した場合、解約返戻金は振込保険料の合計額を大きく下回ります。

資産形成をしていくうえで税金も大きな影響があります。税制メリットと各商品の特徴を理解して商品選択をしましょう

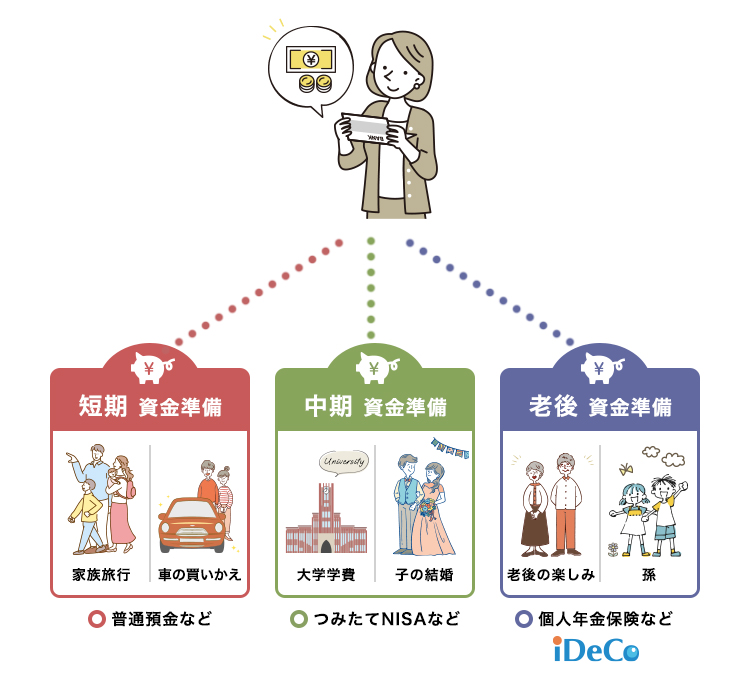

お金の「色分け」

3つの積立商品の組み合わせを考えるにあたって、まずは毎月貯めるお金の「色分け」をしてみましょう。

使う時期によって「短期資金」「中期資金」「老後資金」の3つに分けることができます。

- 短期資金 (5年未満が目安)

- いつでも引き出して使える状態にしておく必要があるお金です。この場合は金利が低くても普通預金や定期預金などにしておくことが望ましいでしょう。

- 中期資金 (5年超が目安)

- 将来の子どもの学費や結婚資金など、中期的なイベントに向けて貯める資金です。使うまでに期間があり、ある程度長く積み立てられるので運用を考えるべき資金といえます。

目的のイベントが発生したときにスムーズに使えることが大切ですので、換金性の高さなどでメリットの多い「つみたてNISA」が適しています。

- 老後資金

- 基本的には老後まで使わずに貯めておく資金のため、60歳まで解約できないかわりに税制メリットが大きい「iDeCo」や「個人年金保険」が適しています。

このように、お金の性質に合った商品を組合わせていきましょう!

結婚資金・教育費・住宅購入費・老後の生活費など資金の目的は人それぞれ。基本的に資産運用は余剰資金で行うことが望ましいです。毎月の貯金から将来に向けて「お金の色分け」をしていきましょう

税制メリットのある積立商品を上手く利用し、資産を増やしていきましょう

- おすすめ商品

資産形成についてのお悩みは

個人相談プラザへ

お気軽にご相談ください!

平日夕方や土日のご相談もOK!事前予約で待ち時間なし!

ローンと資産運用・保険・相続について無料でご相談をお受けいたします。