インターネットバンキング

インターネットバンキング ぐんぎんアプリ

ぐんぎんアプリ ぐんぎんビジネスポータル

ぐんぎんビジネスポータル ぐんぎん経営倶楽部

ぐんぎん経営倶楽部 ためる

ためる 運用する

運用する かりる

かりる 便利なサービス

便利なサービス そなえる

そなえる 相談する

相談する 各種お手続き

各種お手続き 資金調達

資金調達 経営・事業サポート

経営・事業サポート 業務効率化

業務効率化

step3.自分にあった資産運用を見つけよう

まずは自分がどの程度貯蓄・運用にお金をまわせるのか考えてみましょう

ライフプランによって資産運用は変わる?

資産運用をするうえでは「自分が現在どのライフステージなのか」を把握することがとても大切です。

なぜなら、ライフステージによって運用方法が大きく異なるからです。

それでは、40代、60代、70代の3世代を例にシミュレーションをしてみましょう。

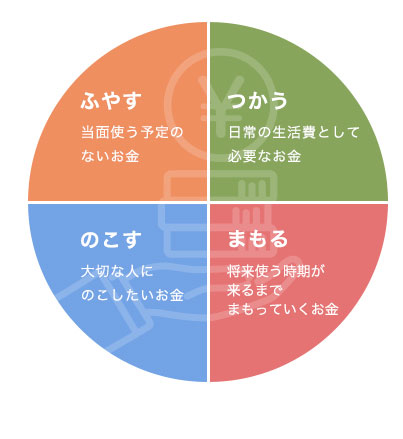

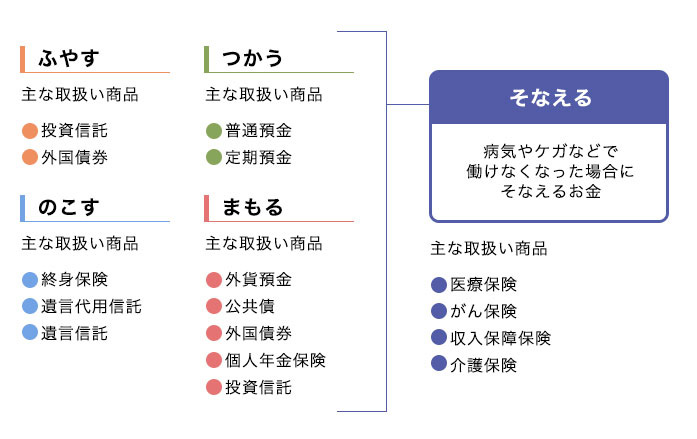

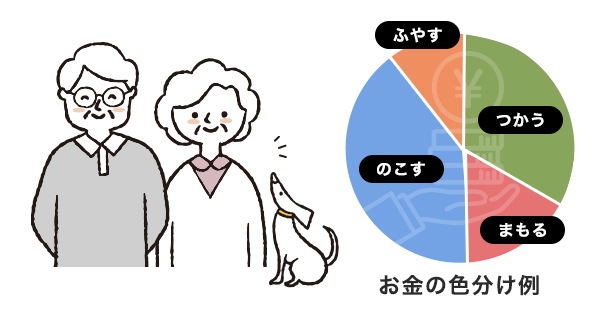

まずはお金の使いみちを分類することからスタートします。

〔つかう〕〔まもる〕〔のこす〕〔ふやす〕〔そなえる〕の5つに分けて考えます。

注目すべきポイントは、分類した各項目で資産運用に「向いている」金融商品と「そうでない」金融商品があること。さらに、それぞれのライフステージに当てはめてみると項目のバランスもバリエーションがあることがわかります。

運用目的のほか家族構成や年収も考慮しながら、まずは自分のライフステージに合わせた適切な金融商品で資産運用をしていきましょう。

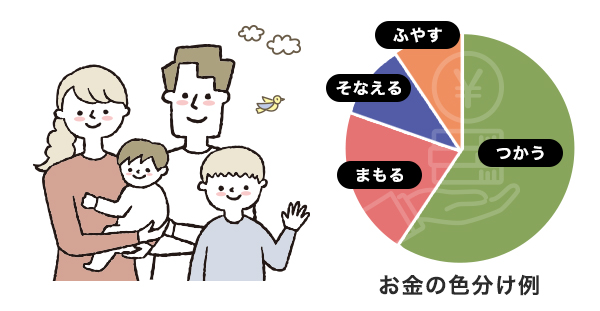

現役世代(年齢40代)

子どもの教育費として将来に向けた「まもる」と、今後の自分のために「ふやす」を重視

リタイア前後世代(年齢60代)

充実したセカンドライフにむけて「まもる」「ふやす」の組合わせを重視

大切な家族のために「のこす」も重視

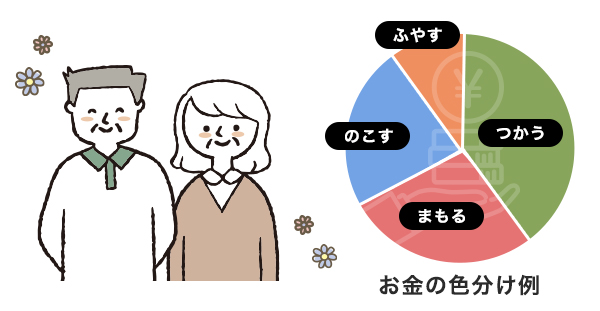

シニア世代(年齢70代)

長生きにそなえて「まもる」と、万一の場合は子どもに安心して「のこす」を重視

ライフステージに加え、個々のライフプランも考えると選択肢は膨大に。

どの金融商品で運用しようかと悩む前に、まずは自分のライフプランを群馬銀行に相談してみましょう

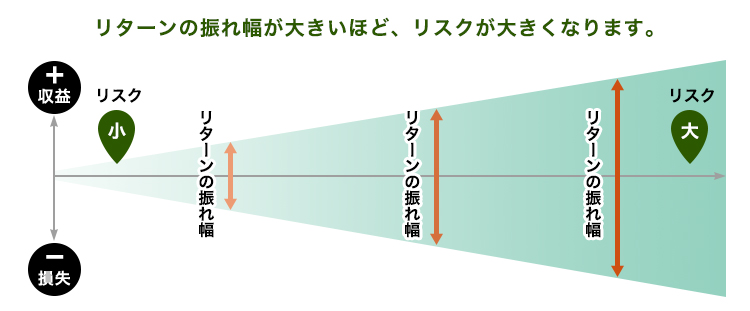

リスクとリターンってどんな関係?

金融商品に投資する場合、必ず「リスク」と「リターン」が存在します。

「リスク」と聞いてどんなイメージを持ちますか?

一般的には危険・損をするといったイメージがありますが、投資・運用の世界でリスクとは、リターンの振れ幅のことを指します。

一方、「リターン」とはその投資・運用によって得られる利益のことです。

リスクとリターンは比例関係にあります。リスクの小さい金融商品では得られるリターンも小さくなり、逆にリスクの大きい金融商品は得られるリターンも大きくなります。

運用をはじめるうえで、まずはリスクとリターンの関係を知る必要があります。

リスクを抑えるための3つのポイント

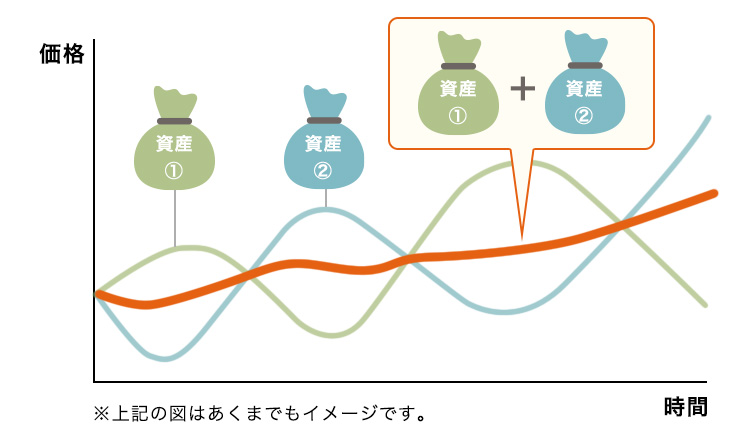

資産分散の効果

投資の格言に「卵をひとつのカゴに盛るな」という言葉があります。

全ての卵をひとつのカゴに入れて不測の事態が起きた場合、卵は全て割れてしまうからです。

つまり、リスクを抑えながら安定的に資産を運用したい場合は集中投資よりも、性質や値動きの異なる複数の資産に投資することがポイントです。

長期投資

市場は短期間でみると一時的な要因により大きく変動することがありますが、長期間でみるとこの変動リスクが小さくなる傾向があります。

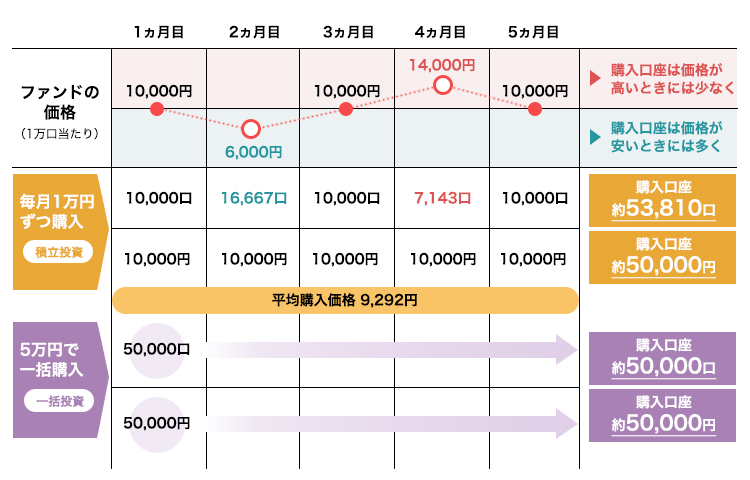

時間分散(積立投資)

誰もが金融商品を安く買って高く売りたいものです。ですが、相場を完璧に読むことはほぼ不可能。

どのタイミングで投資し、どのタイミングで売却すれば正解なのか。それは誰にもわかりません。

そこで取り入れたい手法が「ドルコスト平均法」です。

一括で購入するのに比べて、平均購入価格を抑えることが期待できます。

3つのポイントを上手に取入れて、効果的な資産づくりを目指しましょう。

自分のステージ・目的にあわせた商品を選びましょう

- おすすめ商品

相続についてのお悩みは

個人相談プラザへ

お気軽にご相談ください!

平日夕方や土日のご相談もOK!事前予約で待ち時間なし!

ローンと資産運用・保険・相続について無料でご相談をお受けいたします。